Governança corporativa em pequenas e médias empresas

flexM4I > abordagens e práticas > Governança corporativa em pequenas e médias empresas (versão 2.0)

Autoria: Henrique Rozenfeld ([email protected]) com apoio do chatGPT (leia mais).

Conteúdo desta página

- 1 Introdução

- 2 Desafios estruturais e culturais das PMEs

- 3 Limitações operacionais e de gestão das PMEs

- 4 Papéis e funções do conselho de administração nas PMEs

- 5 Estruturação progressiva da governança corporativa em PMEs

- 6 Roteiro de evolução e agenda de boas práticas

- 7 Comparativo entre o conselho de administração em grandes empresas e em PMEs

- 8 Governança orienta, gestão executa: uma visão integrada

- 9 Governança corporativa e ESG

- 10 Procedimentos e apoio do chatGPT

- 11 Referências

Introdução

A governança corporativa fornece a base institucional para o funcionamento das empresas ao estabelecer os mecanismos pelos quais os interesses de sócios e demais stakeholders estão alinhados.

Embora historicamente associada a grandes corporações de capital aberto, sua aplicação é cada vez mais reconhecida como relevante — e adaptável — a diferentes contextos empresariais, incluindo pequenas e médias empresas, startups e organizações familiares.

Nas pequenas e médias empresas brasileiras, existem desafios específicos — como o baixo nível de profissionalização, a dificuldade de separação entre interesses familiares e corporativos e a resistência à diluição do controle acionário (Ribeiro, 2009) — que dificultam a implementação de práticas de governança corporativa.

O fortalecimento da governança contribui não apenas para a mitigação de riscos e a melhoria da captação de recursos, mas também para a atração e retenção de talentos e a construção de uma reputação sólida junto a investidores e à sociedade.

Alguns aspectos identificados na publicação do Sebrae (2022), voltados principalmente às micro e pequenas empresas (PMEs), foram considerados relevantes e incorporados também ao contexto das pequenas e médias empresas (PMEs).

| A temática governança é nova para você? Para uma compreensão mais sólida dos conceitos, princípios e estruturas que fundamentam a governança corporativa, sugerimos a leitura prévia da seção “Governança Corporativa“, que oferece uma base ampla e aplicável a organizações de todos os portes. |

Governança e gestão

A governança define os princípios, estruturas e mecanismos que orientam a organização, enquanto a gestão é responsável por executar e operacionalizar essas diretrizes no cotidiano da empresa.

| No final desta seção ilustramos essa composição entre governança e gestão, assim como a relação com ESG (Environmental, Social & Governance), que se refere aos critérios ambiental, social e de governança que orientam a atuação responsável e sustentável das organizações. |

Nesta seção, não repetimos os principais conceitos de governança corporativa e a descrição detalhada dos agentes da governança, que fazem parte da seção principal sobre governança corporativa. Aqui focamos nas particularidades das PMEs.

| No entanto, assumimos você possua um conhecimento prévio dos principais conceitos da seção principal sobre governança corporativa. |

Desafios estruturais e culturais das PMEs

Pequenas e médias empresas (PMEs) brasileiras enfrentam obstáculos específicos para a adoção plena de práticas de governança corporativa, especialmente em função de limitações estruturais e resistências culturais enraizadas. Esses desafios explicam, em parte, por que a implementação da governança ocorre, na maioria dos casos, de forma gradual e adaptada à realidade de cada empresa.

Um dos principais entraves é o baixo nível de profissionalização do corpo diretivo, frequentemente formado por membros da família fundadora, o que limita a capacidade de desenvolver uma visão estratégica abrangente e de longo prazo (Ribeiro, 2009). Soma-se a isso a valorização excessiva do conhecimento técnico em detrimento da competência gerencial, dificultando a constituição de equipes qualificadas para lidar com aspectos organizacionais e de governança.

Outro fator recorrente é a dificuldade de separar interesses familiares e empresariais, muitas vezes pela sobreposição de papéis e ausência de regras claras de participação. A cartilha da AMCHAM-MG (2011) destaca que, em empresas familiares, conflitos entre membros da família e os interesses da organização estão entre as principais causas de insucesso, sendo recomendada a criação de instâncias como o conselho de família para harmonizar essas relações.

Além disso, muitas empresas demonstram resistência à diluição do controle acionário, o que compromete o acesso a fontes de financiamento e parcerias estratégicas. Essa resistência está frequentemente associada a uma cultura patrimonialista, na qual o poder de mando é visto como extensão da figura do fundador. Isso dificulta tanto a delegação de poder quanto a adoção de estruturas colegiadas, como os conselhos (Ribeiro, 2009).

Por fim, observa-se falta de compreensão quanto aos benefícios da governança corporativa, que ainda é percebida por alguns empreendedores apenas como um conjunto de exigências formais. Essa percepção reduz a disposição para investir em processos de transformação organizacional que, embora custosos no curto prazo, são essenciais para assegurar a perenidade e o crescimento sustentável da empresa.

Essas dificuldades estruturais e culturais muitas vezes se desdobram em limitações operacionais, que também comprometem a adoção efetiva da governança corporativa, como será discutido a seguir.

Limitações operacionais e de gestão das PMEs

Além das barreiras estruturais e culturais, muitas pequenas e médias empresas enfrentam fragilidades significativas no plano operacional e gerencial, que dificultam a adoção consistente de boas práticas de governança. Essas limitações estão relacionadas à falta de formalização de processos, à ausência de instrumentos adequados de gestão e à baixa capacidade de avaliação e mitigação de riscos.

Um primeiro obstáculo é a inexistência de um modelo comercial definido e de uma estratégia clara para o negócio. Muitas PMEs operam com base na experiência prática de seus fundadores, mas sem um planejamento estruturado que oriente decisões sobre posicionamento, mercado-alvo, diferenciação e crescimento. Essa falta de clareza estratégica reduz a capacidade da empresa de se adaptar a mudanças do ambiente e de atrair parceiros e investidores com perfil de longo prazo (Ribeiro, 2009).

Outro aspecto crítico é a fragilidade dos sistemas de informação. Em diversas empresas analisadas (Ribeiro, 2009), os entrevistados apontaram que as decisões são baseadas em dados inconsistentes ou não sistematizados, dificultando o controle da operação e a geração de indicadores confiáveis para análise de desempenho. A falta de integração entre áreas e a informalidade na geração de relatórios comprometem também a prestação de contas e a transparência com sócios, financiadores e stakeholders.

O Sebrae reforça esse diagnóstico ao destacar que muitas micro e pequenas empresas (MPES) não organizam adequadamente suas informações contábeis e gerenciais, o que dificulta a elaboração de indicadores e prejudica o planejamento e o acompanhamento do negócio (Sebrae, 2022).

| Esse último aspecto ocorre com frequência em startups em crescimento, que precisam estar preparadas para processos de due diligence, seja para receber novas rodadas de investimento ou para participarem de um processo de fusão e aquisição (M&A). |

É comum que as PMEs não possuam mecanismos eficazes para controle de riscos, especialmente nos domínios jurídico, tributário e trabalhista. A gestão reativa ou intuitiva desses temas pode gerar passivos ocultos que afetam a viabilidade de longo prazo do negócio.. Muitas empresas desconhecem os riscos aos quais estão expostas ou não possuem instrumentos para acompanhá-los de forma sistemática, o que limita a eficácia das práticas de governança e compromete a confiança dos agentes externos (Ribeiro, 2009).

Essas limitações são agravadas pela falta de indicadores de desempenho, pelo excesso de centralização das decisões na figura do empreendedor e pela tomada de decisão baseada no feeling dos sócios, sem apoio consistente em dados confiáveis. Isso não apenas reduz a previsibilidade da operação, como também dificulta a evolução da gestão para um modelo mais profissionalizado e alinhado aos princípios da governança corporativa (Sebrae, 2022).

Sem bases confiáveis de informação e com decisões excessivamente centralizadas, essas empresas enfrentam dificuldades não apenas para crescer, mas também para implementar os princípios da governança corporativa, que exigem previsibilidade, prestação de contas e visão de longo prazo.

Papéis e funções do conselho de administração nas PMEs

Em pequenas e médias empresas, o conselho de administração pode cumprir um papel essencial na condução estratégica da organização — mesmo quando não formalmente constituído conforme os modelos das grandes corporações. A cartilha da AMCHAM-MG (2011) reforça que, apesar das limitações de escala e recursos, é possível e recomendável estruturar um órgão deliberativo com atribuições bem definidas, ainda que adaptadas à realidade da empresa.

A experiência coletada com empresas familiares bem-sucedidas demonstra que o conselho — mesmo informal ou híbrido — deve assumir a responsabilidade por orientar o crescimento sustentável e assegurar a perenidade da companhia.

|O conselho de administração deve assumir a responsabilidade por orientar o crescimento sustentável e assegurar a perenidade da companhia.

Suas funções vão desde a definição da visão estratégica e dos macro objetivos até o acompanhamento do processo sucessório e o zelo pelos valores e pela perenidade da organização. Em pequenas e médias empresas, especialmente de perfil familiar, o conselho pode participar mais ativamente da formulação inicial das estratégias, enquanto em empresas maiores essa responsabilidade recai sobre a alta direção, cabendo ao conselho a avaliação crítica e aprovação das propostas apresentadas.

A cartilha apresenta uma síntese das funções que podem ser consideradas essenciais para conselhos em PMEs, adaptadas à sua realidade e grau de formalização:

- Definir os valores da empresa e garantir que sejam preservados nas decisões de longo prazo;

- Elaborar ou aprovar a visão estratégica e os macro objetivos;

- Aprovar o planejamento estratégico e o orçamento anual;

- Supervisionar a alta direção (diretor-presidente e diretores), promovendo a meritocracia;

- Estabelecer critérios e monitorar o processo de sucessão, com foco em continuidade e harmonia;

- Zelar pelo equilíbrio entre os interesses da família e da empresa, especialmente em contextos familiares;

- Acompanhar os níveis de alavancagem e risco da organização;

- Incentivar práticas de transparência, ética e responsabilidade corporativa.

A atuação do conselho em empresas menores também pode incluir o papel de educador e catalisador de mudança cultural, transmitindo e consolidando práticas de governança ao longo do tempo.

Em linha com os desafios contemporâneos, recomenda-se que o conselho inclua também, entre seus temas recorrentes, a sustentabilidade e a inovação, alinhando-se às transformações do mercado e às expectativas sociais.

Estruturação progressiva da governança corporativa em PMEs

A adoção da governança corporativa em pequenas e médias empresas não deve ser entendida como uma aplicação integral e imediata dos modelos utilizados por grandes corporações. Ao contrário, trata-se de um processo evolutivo, que deve respeitar o grau de maturidade, os recursos disponíveis e as características culturais e organizacionais de cada empresa.

A cartilha da AMCHAM-MG (2011) propõe dois níveis de estruturação da governança corporativa que podem servir como referência para esse processo de desenvolvimento progressivo. Esses níveis representam estágios evolutivos de formalização da governança, orientando o desenho da estrutura de forma incremental e pragmática, sem comprometer a essência dos princípios fundamentais.

Primeiro nível: estrutura simplificada

Recomendado para empresas de menor porte ou em estágios iniciais de profissionalização, esse nível dispensa a adoção de conselhos formais, mas já incorpora práticas essenciais:

- Conselho de controladores, com funções deliberativas básicas;

- Auditoria independente, para garantir maior confiabilidade das informações financeiras;

- Planejamento mínimo por meio de orçamento e metas formais;

- Práticas éticas e condutas baseadas em valores (mesmo que ainda não formalizadas);

- Conselho de família, quando necessário, para mediar as relações entre os interesses da empresa e os da família.

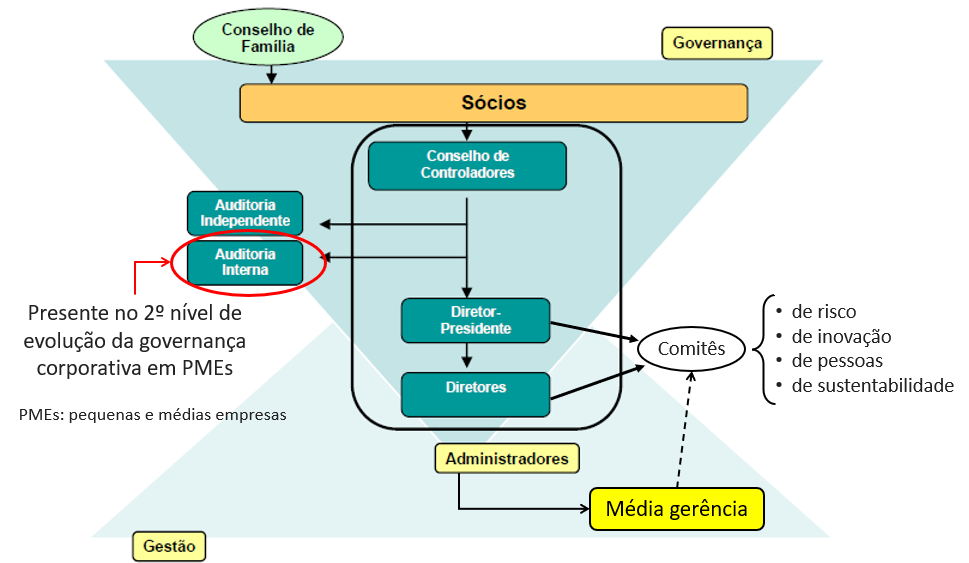

Segundo nível: estrutura intermediária

Adequado a empresas com maior maturidade organizacional, esse modelo incorpora mecanismos mais sofisticados, aproximando-se do padrão do Código de Melhores Práticas do IBGC (veja figura abaixo):

- Inclusão de conselheiro independente no conselho de controladores;

- Implementação de auditoria interna, complementar à auditoria independente;

- Fortalecimento da transparência e prestação de contas;

- Manutenção e qualificação do conselho de família, quando aplicável.

Figura 1339: Estrutura recomendada para o segundo nível de estruturação da governança corporativa em PMEs, segundo a cartilha da AMCHAM-MG (2011). A ausência da auditoria interna caracteriza o primeiro nível.

Fonte: adaptada de AMCHAM-MG (2011)

Além das estruturas sugeridas pela AMCHAM-MG, outras adaptações podem ser realizadas conforme o grau de maturidade da empresa. Uma adaptação que realizamos na figura original foi a introdução dos comitês de apoio com a indicação da participação da média gerência nesses comitês.

Comitês de apoio nas PMEs

Na estrutura de governança corporativa os comitês são definidos como grupos técnicos criados para apoiar o conselho de administração em temas específicos. Eles são compostos predominantemente por membros do próprio conselho e, quando necessário, por especialistas externos convidados com conhecimento técnico relevante. Executivos da organização podem ser convidados a participar pontualmente das reuniões, com a finalidade de fornecer informações, prestar esclarecimentos ou apresentar análises, mas não devem integrar os comitês como membros efetivos, a fim de preservar sua independência e alcance estratégico (IBGC, 2021).

Nas PMEs, há a possibilidade de se montar comitês com foco no apoio à gestão, com envolvimento da diretoria e da média gerência (mesmo porque uma PME não deve ter tantos níveis hierárquicos e pessoas suficientes para montagem desses comitês). Destacamos na figura quatro comitês que podem ser estruturados em uma PMEs, dependendo do seu porte e maturidade.

Esses comitês não estão presentes na proposta original da AMCHAM-MG, mas podem ser incorporados de forma adaptada, sobretudo a partir do segundo nível de maturidade, conforme as necessidades da empresa.

| As descrições desses comitês foram copiadas da seção principal sobre governança corporativa. Os quadros inseridos discutem especificidades das PMEs. |

- Comitê de riscos: é responsável por acompanhar, avaliar e propor diretrizes para a gestão dos principais riscos corporativos — sejam eles financeiros, operacionais, estratégicos ou de conformidade —, promovendo uma visão integrada de exposição e resiliência organizacional. Na ausência de um comitê específico, o Código do IBGC (2023) prevê que a supervisão dos riscos pode ser atribuída ao próprio comitê de auditoria, que exerce papel ampliado em muitas organizações.

| A estrutura intermediária já prevê uma auditoria interna, além da independente. Ela pode ser executada por um comitê de riscos. |

- Comitê de Pessoas: assessora o conselho de administração em temas estratégicos relacionados à dimensão humana da organização. Atua sobre políticas de sucessão, avaliação de conselheiros e executivos-chave, desenvolvimento de lideranças, cultura, engajamento, carreira, sucessão do CEO e gestão de talentos. Sua constituição reflete o reconhecimento da gestão de pessoas como fator crítico para a sustentabilidade e crescimento do negócio. Embora também trate de remuneração, sua atuação é mais ampla e voltada à antecipação de tendências, inovação em gestão e equilíbrio entre resultados organizacionais e cuidado com as pessoas. É comum que tenha regimento próprio e pautas estratégicas (IBGC, 2021).

| No caso das PMEs, a principal atribuição desse comitê (quando existir) está no desenvolvimento das lideranças intermediárias, engajamento e clima de todas as pessoas e promoção da cultura apropriadas para os novos desafios que a empresa deve enfrentar (transformação digital, servitização, conexão com startups etc.) — apesar que promover a cultura é uma consequência de um conjunto de ações. |

- Comitê de Sustentabilidade ou ESG: algumas organizações adotam comitês de sustentabilidade ou ESG como mecanismos de assessoramento ao conselho, especialmente em setores expostos a riscos ambientais, sociais ou reputacionais relevantes. Embora o Código do IBGC (2023) não trate diretamente desse comitê, reconhece a importância da agenda ESG como tema estratégico do conselho. Quando existente, ele deve tratar de políticas e diretrizes relacionadas aos fatores ambientais, sociais e de governança. Acompanha o desempenho em indicadores ESG, apoia a integração desses critérios na estratégia e supervisiona a elaboração de relatórios não financeiros.

| Os aspectos mais formais do ESG, nas PMEs, como a confecção de relatório etc, não são prioridades das PMEs. A existência de um comitê para sustentabilidade já demonstra uma mentalidade da alta administração com essa questão, que é primordial hoje em dia. Além de atender a regulamentações existentes (quando for o caso para o setor da empresa), tratar a sustentabilidade de uma forma mais integrada por meio de um comitê com empoderamento, traz benefícios para a reputação e para a sociedade. Isso deveria estar alinhado com um possível propósito da empresa. |

- Comitê de inovação: assessora o conselho de administração na orientação estratégica da inovação, promovendo a adaptação da organização diante de mudanças tecnológicas, comportamentais e de mercado. Atua na análise de megatendências, tecnologias emergentes, novos modelos de negócio e práticas de inovação aberta. Apoia a definição de princípios, diretrizes e critérios para a composição e priorização do portfólio de inovação, incentivando o equilíbrio entre iniciativas incrementais e transformacionais. A gestão operacional do portfólio, contudo, permanece sob responsabilidade da alta direção ou de estruturas executivas específicas (Deschamps & Nelson, 2014).

|

A constituição de um comitê de inovação pode ser especialmente benéfica mesmo em PMEs, desde que haja maturidade mínima e envolvimento da média gerência. O envolvimento da média gerência nesse comitê permite que ocorra um melhor alinhamento entre estratégias / objetivos / ações de inovação. A falta desse alinhamento é uma das causas das falhas de execução das estratégias. Leia mais na flexM4i sobre: As características desse comitê são tratadas em maiores detalhes nas seções relacionadas com a governança da inovação. |

Roteiro de evolução e agenda de boas práticas

O tópico anterior apresentou três formas organizacionais progressivas de estruturar a governança corporativa em pequenas e médias empresas — desde um modelo simplificado até a adoção de comitês de apoio.

Este tópico complementa aquela visão ao propor um roteiro prático para a evolução da governança e uma agenda de boas práticas aplicáveis em diferentes estágios de maturidade.

Em vez de prescrever um modelo ideal, o objetivo aqui é orientar o fortalecimento da governança como um processo contínuo e adaptável, considerando tanto as condições específicas de cada empresa quanto as práticas recomendadas que favorecem sua consolidação.

Etapas evolutivas da governança corporativa

O avanço na governança geralmente segue um percurso que parte da informalidade e se dirige, progressivamente, para formas mais estruturadas de tomada de decisão, prestação de contas e supervisão estratégica. Embora não exista um único caminho, é possível identificar marcos comuns ao processo evolutivo:

- Reconhecimento da necessidade de mudar: o processo se inicia com a conscientização de que a governança atual apresenta limitações — como centralização excessiva, conflitos familiares ou dificuldade de atração de talentos — e que há ganhos potenciais na adoção de boas práticas.

- Decisão de iniciar a transição: a escolha de fortalecer a governança depende da disposição dos fundadores ou gestores em abrir espaço para maior participação, controle e transparência.

- Adoção gradual de práticas estruturantes: a evolução costuma começar por instrumentos de gestão (planejamento estratégico, orçamentos, conselhos consultivos etc.), seguidos pela criação de mecanismos formais de governança (acordos de sócios, conselhos de administração, comitês de auditoria, entre outros).

Esse processo não é linear. A complexidade do negócio, o contexto familiar, o perfil dos líderes e o ambiente competitivo influenciam diretamente o ritmo e a direção da evolução. O que importa é alinhar os mecanismos adotados com os desafios reais da empresa, evitando soluções genéricas ou excessivamente formais em estágios prematuros.

Recomendações transversais para uma agenda de boas práticas

Independentemente do estágio em que a empresa se encontra, algumas recomendações são amplamente aplicáveis e funcionam como alavancas para sustentar o avanço da governança corporativa:

- Adotar uma visão de longo prazo e alinhar os interesses dos sócios com os rumos estratégicos da organização. A governança não se limita a proteger o presente, mas deve viabilizar o futuro da empresa.

- Profissionalizar a gestão, investindo em competências gerenciais, sistemas de informação e processos de tomada de decisão baseados em dados e critérios explícitos.

- Diferenciar os papéis da família, da propriedade e da gestão, construindo mecanismos para mitigar conflitos de interesse e preservar a coesão familiar sem comprometer a racionalidade empresarial.

- Estabelecer acordos entre sócios e mecanismos de sucessão, que tragam previsibilidade e reduzam disputas na transferência de poder, propriedade ou liderança.

- Iniciar a criação de fóruns de governança, ainda que informais ou consultivos, como espaços para amadurecer decisões estratégicas, envolver membros externos e preparar a transição para estruturas mais robustas.

- Valorizar a transparência e a prestação de contas, mesmo que em formatos simplificados, fortalecendo a cultura de responsabilidade perante sócios, colaboradores e parceiros.

- Adaptar os mecanismos à realidade da empresa, considerando seus recursos humanos, financeiros e culturais disponíveis. Evite copiar modelos de grandes corporações sem ajuste ao contexto da PME. Práticas de governança só geram valor quando são internalizadas e sustentadas pelas capacidades reais da organização.

- Revisar continuamente os arranjos de governança, reconhecendo que a estrutura ideal hoje pode se tornar inadequada amanhã. A boa governança não é um fim, mas uma prática em constante evolução.

- Consolidar uma cultura de governança: mais do que criar estruturas formais, é necessário favorecer o desenvolvimento de uma cultura organizacional que incorpore valores como transparência, prestação de contas, ética e visão de longo prazo. Essa cultura não se constrói apenas pela repetição de boas práticas, mas é consequência da forma como a empresa está organizada — incluindo sua estrutura, liderança, processos, incentivos e clima interno. A consolidação da governança, portanto, depende da coerência entre esses elementos.

| 🔧 Quer transformar essas recomendações em ações concretas? Use este modelo de planilha como ponto de partida para construir seu próprio checklist de implementação da governança. Ele pode ajudá-lo a avaliar o que já está implementado, identificar lacunas e planejar próximos passos. 📥 [Download da planilha de checklist de recomendações] |

Comparativo entre o conselho de administração em grandes empresas e em PMEs

Embora os princípios da governança corporativa sejam universais, a forma como se manifestam na prática pode variar significativamente conforme o porte, a estrutura e o nível de maturidade das organizações. O conselho de administração, em particular, cumpre funções essenciais tanto em grandes empresas quanto em pequenas e médias — mas com diferenças importantes quanto à sua formalização, composição e modo de atuação.

A seguir resumimos essas diferenças, com base em diretrizes do IBGC (2023) para grandes corporações e nas recomendações da AMCHAM-MG (20111) para PMEs, permitindo visualizar como o papel do conselho se adapta a diferentes realidades organizacionais

Finalidade principal

- Grandes organizações (modelo IBGC, 2023): definir o direcionamento estratégico e zelar pela integridade do sistema de governança.

- PMEs (cartilha AMCHAM-MG, 2011): orientar o crescimento sustentável e assegurar a continuidade do negócio.

Relação com os sócios

- Grandes organizações: representa os interesses dos acionistas e presta contas formalmente, por meio de assembleias e relatórios.

- PMEs: pode estar diretamente vinculado aos sócios controladores; a prestação de contas tende a ser informal ou concentrada na figura do fundador.

Composição esperada

- Grandes organizações: membros eleitos em assembleia, com participação de conselheiros independentes.

- PMEs: pode incluir fundadores, familiares ou membros externos de confiança, mesmo sem formalização institucional.

Funções formais

- Grandes organizações: aprovar estratégias, monitorar a diretoria, supervisionar riscos, zelar por princípios e valores institucionais.

- PMEs: definir valores, apoiar a sucessão, aprovar orçamentos, harmonizar interesses familiares e empresariais.

Presença de conselheiros independentes

- Grandes organizações: recomendável e, em alguns casos, mandatória para garantir isenção e diversidade de perspectivas.

- PMEs: desejável a partir de certo grau de maturidade, mas nem sempre viável.

Documentação e reuniões

- Grandes organizações: exigência de regimentos internos, atas, relatórios periódicos e reuniões com pauta e frequência definida.

- PMEs: reuniões podem ser informais, mas recomenda-se que tenham pautas estratégicas e decisões registradas de forma simplificada.

|

Quem formula as estratégias? Em grandes empresas (modelo clássico de governança):

Em pequenas e médias empresas (segundo a cartilha da AMCHAM-MG):

|

Os próximos dois tópicos são cópias dos mesmos tópicos da seção principal sobre governança corporativa.

Governança orienta, gestão executa: uma visão integrada

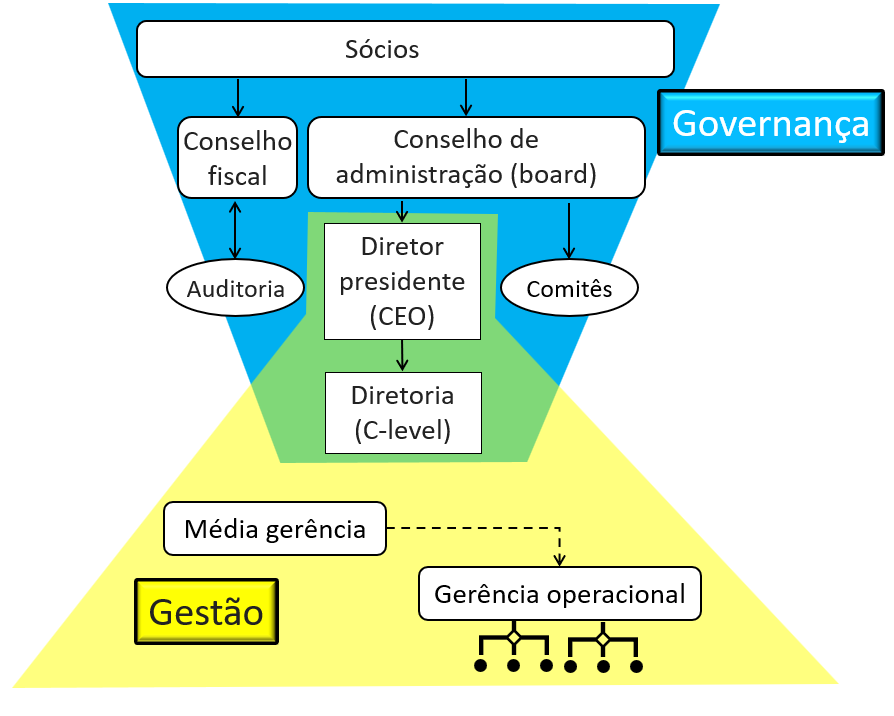

A figura a seguir sintetiza visualmente a relação entre os principais agentes apresentados e sua vinculação com os domínios da governança e da gestão, destacando os diferentes níveis hierárquicos e suas responsabilidades.

Figura 1347: Hierarquia de papéis — da governança à gestão

A alta gestão — composta pelo diretor-presidente (CEO) e demais membros da diretoria (C-level) — exerce um papel de interface entre a governança e a gestão. Embora pertença ao domínio executivo, a diretoria possui responsabilidades fiduciárias e está sujeita à accountability perante o conselho de administração, que aprova a estratégia e supervisiona sua execução. Ao mesmo tempo, lidera diretamente os níveis gerenciais e operacionais, sendo responsável por traduzir as diretrizes estratégicas em ações concretas. Por essa razão, sua posição é representada como um elo entre os agentes de governança e os agentes de gestão, com papel decisivo na articulação entre propósito, estratégia e entrega de resultados.

Como vimos, a governança define os princípios, estruturas e mecanismos que orientam a organização, enquanto a gestão executa e operacionaliza essas diretrizes no dia a dia. A atuação gerencial pode, em muitos casos, ser observada em dois planos distintos:

- Média gerência traduz as diretrizes estratégicas em planos táticos e coordena áreas ou unidades de negócio.

Gerência operacional executa os processos do dia a dia, liderando diretamente equipes e assegurando a entrega dos resultados.

| A distinção entre média gerência (nível tático) e gerência operacional pode ser útil para representar diferentes focos de atuação — planejamento e coordenação, de um lado; execução direta, de outro. No entanto, essa separação não é aplicável a todas as organizações e pode introduzir níveis hierárquicos desnecessários, especialmente em estruturas mais enxutas ou empresas de menor porte. Em muitos contextos, os gestores acumulam funções táticas e operacionais, o que torna a diferenciação menos relevante na prática. |

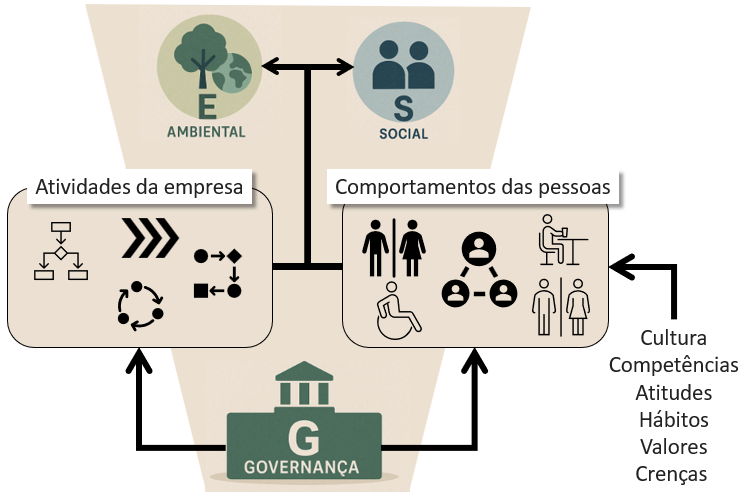

Governança corporativa e ESG

Já vimos que a governança corporativa estabelece o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, alinhando interesses de sócios, conselheiros, executivos e demais partes interessadas para preservar e otimizar o valor da organização. A governança define estratégias e as regras que orientam a gestão.

As atividades empresariais e os comportamentos organizacionais e individuais impactam diretamente as dimensões ambiental e social, ou seja, as letras “E” (environment) e “S" (social) do ESG. Essas atividades e comportamentos das pessoas são direcionados pela gestão, que em última análise deveriam ser consequências da governança, a letra “G” (governance) do ESG.

Uma governança orientada por valores de sustentabilidade torna-se o alicerce estruturante para que práticas ambientais e sociais sejam efetivas e integradas ao modelo de negócio. A sustentabilidade, intrinsecamente, já considera ações para a diminuição de impactos ambientais e sociais concomitantemente com a sustentabilidade econômico-financeira.

| Lembre que o conceito de sustentabilidade é bem amplo. De acordo com o glossário da flexM4i, um desenvolvimento sustentável é aquele “que atende às necessidades do presente sem comprometer a habilidade de futuras gerações em atender às suas próprias necessidades” (Brundtland, 1987). |

A próxima figura ilustra essas relações.

Figura 1338: governança corporativa como mecanismo de articulação sistêmica para as dimensões ambiental e social passando pelas atividades da empresa e os comportamentos das pessoas no contexto da ESG

| Obviamente, a discussão acima é uma simplificação para descrever a relação entre as dimensões da ESG. Os comportamentos dos indivíduos, que em última análise são os que executam as atividades e definem as orientações e regras de governança, são determinados por diversos fatores como cultura organizacional e o PESTEL. |

A adoção de boas práticas de governança é reconhecida como essencial para assegurar a longevidade empresarial, fortalecer a transparência, garantir a equidade no tratamento de stakeholders e promover a responsabilidade corporativa em dimensões econômicas, sociais e ambientais.

O conceito de ESG (Environmental, Social and Governance) amplia o escopo da governança ao integrar considerações ambientais, sociais e de integridade corporativa às práticas de gestão (Shibao et al., 2024).

A literatura recente evidencia que a governança alinhada a critérios ESG melhora os indicadores de sustentabilidade e fortalece a competitividade organizacional. Elementos como diversidade de gênero nos conselhos, criação de comitês de sustentabilidade e vinculação de remuneração executiva a metas ESG têm se mostrado práticas eficazes para potencializar resultados positivos (Shibao et al., 2024).

A governança corporativa não apenas compõe a tríade ESG, mas também atua como o vetor de coerência estratégica entre as ações ambientais, sociais e os interesses dos stakeholders, viabilizando uma sustentabilidade empresarial genuína e duradoura.

Procedimentos e apoio do chatGPT

Foi utilizada a versão mais recente do ChatGPT-4o, com funcionalidades aprimoradas de análise e geração textual.

Esta seção foi extraída da seção principal sobre governança corporativa. Então vamos copiar aqui os procedimentos realizados para a confecção da seção principal. Depois da extração, seguimos os mesmos passos de trabalho conjunto “ser humano – máquina” para finalizar esta seção. Esses pontos adicionais estão marcados com “Atividades adicionais para PMEs”.

Procedimento antes da iteração com o chatGPT

Foi feita uma pesquisa sobre publicações sobre governança corporativa, que resultou em 12 itens após a aplicação de filtros para selecionar as mais relevantes. Basicamente foi utilizado o Código das melhores práticas de governança corporativa do Instituto Brasileiro de Governança Corporativa. Inicialmente utilizamos a 5a edição de 2015, mas depois encontramos a edição de 2023, que causam uma comparação e revisão em todos os tópicos modificados na nova versão. Porém, outras publicações foram utilizadas, que estão citadas.

Atividades adicionais para PMEs: foi feita uma análise de mais de 15 publicações sobre a aplicação da governança corporativa em PMEs. Depois da curadoria e leitura dessas publicações, acrescentamos 3 referências.

Após o estudo dessas publicações, começamos a trabalhar com o chatGPT.

Durante o desenvolvimento desta seção, foram adicionadas 6 publicações. Isso ocorreu principalmente para descrever as principais responsabilidades dos comitês de apoio ao conselho e da relação da governança com a abordagem ESG.

Trabalho interativo com o chatGPT

A criação desta seção teve a duração de mais de 40 horas com 107 interações “ser humano – máquina (chatGPT)”, e foi distribuída ao longo de 2 semanas. A conversa com o chatGPT compôs 148 páginas com um total de aproximadamente 54 mil palavras.

Atividades adicionais para PMEs: a edição final desta seção, após a sua extração da seção principal, teve a duração de 5 horas em um dia com 17 interações “ser humano – máquina (chatGPT)”. A conversa com o chatGPT compôs 37 páginas com um total de aproximadamente 12 mil palavras

A grande quantidade de páginas resultou da aplicação de prompts longos, que em muitos casos incluíam o fornecimento de conteúdos extensos, já editados, ao ChatGPT para análise, revisão, síntese ou reorganização.

O procedimento descrito a seguir é o que foi realizado para a confecção da seção principal.

Inicialmente, criamos um sumário da seção baseado em uma figura que representava os principais agentes da governança corporativa (figura 1336). Essa figura foi modificada 4 vezes, conforme novos agentes foram sendo adicionados. As mudanças incorporaram agentes que não são explícitos no código citado, mas que foram mencionados em outras publicações.

Após a primeira versão do sumários, demos o início da edição conjunta “ser humano -máquina” de cada tópico do sumário.

Em nenhum momento o autor fez perguntas para o chatGPT responder com os seus conhecimentos gerais. Todas as perguntas e pedidos de análise e resumo foram baseadas nas publicações fornecidas ao chatGPT.

Conforme o chatGPT propunha algum texto, o autor criticava e depois de algumas iterações, ele editava pessoalmente a versão final.

O autor conhecia as publicações utilizadas, mas quando surgia alguma dúvida, o autor conferia no original se aquelas afirmações geradas pelo chatGPT estavam corretas e correspondiam às publicações originais.

Esses ajustes exigiram iterações extensas e repetitivas, até que se atingisse uma versão consistente com os dados originais do artigo.

Em diversos momentos, as versões dos tópicos foram alimentadas no chatGPT para que ele analisasse e indicasse pontos de melhoria, que foram avaliados pelo autor. Algumas vezes, o autor não concordava com as sugestões. A partir de “debates” e após ajustes e reformulações, chegamos a um consenso sobre a versão final.

Quando eu fazia as sugestões de mudanças, especificamos nos prompts e na personalização do chatGPT que ele não concorde simplesmente com as minhas sugestões e ideias. Solicitamos como padrão que ele sempre realize uma análise crítica para aprimorar as minhas sugestões e trouxesse novas ideias de estruturação e edição dos textos. Mas a condição para essas propostas é que elas deveriam ser embasadas com as referências utilizadas. A não ser quando o autor inseria práticas que ele tivesse alguma experiência.

Durante a confecção de cada um dos tópicos, o sumário ia sendo atualizado. O sumário sofreu 6 mudanças até chegar na versão final iterações.

Durante todo o processo, foi solicitado que o chatGPT não gerasse uma novas versões dos trechos avaliados. Sempre solicitamos que ele identificasse os problemas e inconsistências com a identificação dos locais onde melhorias deveriam ocorrer.

Atividades adicionais para PMEs: A versão final desta seção para PMEs foi fornecida ao chatGPT para que ele analisasse redundâncias e propusesse pontos de melhoria.

Em alguns casos, após a identificação dos pontos de melhoria e críticas, o autor realizava as melhorias, quando pertinentes. Em outros casos era solicitado que o chatGPT propusesse uma nova formulação. Muitas vezes, as formulações eram adotadas, mas em uma leitura final, o autor as modificava.

Referências

AMCHAM-MG. (2011). Governança corporativa aplicada a empresas de pequeno e médio porte. Belo Horizonte, MG: Câmara Americana de Comércio – Minas Gerais.

Brundtland, G. H. Our Common Future: Report of the World Commission on Environment and Development. United Nations Commission. Oxford University Press, Oxford, 1987.

Deschamps, J.-P., & Nelson, H. (2014). Innovation governance: How top management organizes and mobilizes for innovation. John Wiley & Sons.

IBGC (2021). Comitê de pessoas de assessoramento ao conselho: Orientações práticas. Instituto Brasileiro de Governança Corporativa. (Série IBGC Orienta). Disponível em: https://conhecimento.ibgc.org.br/Paginas/Publicacao.aspx?PubId=24549 Recuperado em: 14/4/2025

IBGC (2023). Código das melhores práticas de governança corporativa. 6a. edição, Instituto Brasileiro de Governança Corporativa, São Paulo, SP. 80p. Disponível em: https://conhecimento.ibgc.org.br/Paginas/Publicacao.aspx?PubId=24640 Recuperado em: 30/4/2025

Ribeiro, L. M. (2009). Governança corporativa em pequenas e médias empresas brasileiras. Dissertação apresentada à Escola Brasileira de Administração Pública e de Empresas. Fundação Getulio Vargas. 108p.

Sebrae (2022). Importância da governança para micro e pequenas empresas. Disponível em: https://sebrae.com.br/sites/PortalSebrae/artigos/importancia-da-governanca-para-micro-e-pequenas-empresas,4e34d6b90ed24810VgnVCM100000d701210aRCRD Recuperado em: 20/4/2025

Shibao, F., Cristina da Silva, F., Conceição, M. M., & Gayubas, M. (2024). Corporate Governance and ESG: Trends and Practices. Journal of Sustainable Competitive Intelligence, 14.e0465. https://eaglesustainable.org/rev/article/view/465