Governança corporativa

flexM4I > abordagens e práticas > Governança corporativa (versão 1.3)

Autoria: Henrique Rozenfeld ([email protected]) com apoio do chatGPT (leia mais).

Conteúdo desta página

- 1 Introdução

- 2 Definições

- 3 Principais modelos de governança corporativa

- 4 Riscos nas empresas de capital aberto

- 5 Princípios da governança corporativa

- 6 Agentes de governança

- 7 Agentes superiores e de apoio à administração

- 8 Alta direção da empresa

- 9 Diretoria

- 10 Comitê executivo

- 11 Governança orienta, gestão executa: uma visão integrada

- 12 Governança corporativa e ESG

- 13 Procedimentos e apoio do chatGPT

- 14 Referências

Introdução

A governança corporativa é o sistema que orienta e controla as organizações por meio de princípios, estruturas e processos que visam à geração de valor sustentável para os sócios e demais partes interessadas (stakeholders). Sua aplicação contribui para:

- o alinhamento entre interesses diversos,

- o fortalecimento da integridade institucional,

- a mitigação de riscos e

- o aprimoramento do desempenho organizacional no longo prazo.

Embora historicamente associada a grandes corporações e companhias de capital aberto, a governança corporativa evoluiu para abranger empresas de diferentes perfis, portes e naturezas jurídicas. Hoje, é reconhecida como uma prática essencial também em sociedades limitadas, cooperativas, estatais, startups, organizações do terceiro setor e empresas familiares.

| É uma prática “essencial” porque os princípios aqui apresentados são válidos para organizações de qualquer porte. No entanto, a estrutura de governança tem de ser adaptada e, na maioria das vezes, simplificada, conforme os fatores contextuais da empresa |

Governança e gestão

A governança define os princípios, estruturas e mecanismos que orientam a organização, enquanto a gestão é responsável por executar e operacionalizar essas diretrizes no cotidiano da empresa.

| No final desta seção ilustramos essa composição entre governança e gestão, assim como a relação com ESG (Environmental, Social & Governance), que se refere aos critérios ambiental, social e de governança que orientam a atuação responsável e sustentável das organizações |

As principais referências utilizadas nesta seção são o Código das Melhores Práticas de Governança Corporativa e outras publicações do Instituto Brasileiro de Governança Corporativa (IBGC), complementadas por fontes nacionais e internacionais, citadas ao longo da seção.

| Está atuando em uma pequena ou média empresa? Recomendamos a leitura complementar da seção “Governança Corporativa para Pequenas e Médias Empresas“, que apresenta as adaptações práticas, barreiras específicas e estratégias de implementação mais realistas para esse contexto empresarial. |

Nesta seção, apresentamos as definições fundamentais da governança corporativa, modelos adotados em outros países (para quem desejar se aprofundar), os principais riscos enfrentados por empresas de capital aberto, os princípios centrais da boa governança (essenciais para qualquer organização) e uma descrição das atribuições dos principais agentes de governança, que sustentam a estrutura do sistema.

Definições

“Governança corporativa é um sistema formado por princípios, regras, estruturas e processos pelo qual as organizações são dirigidas e monitoradas, com vistas à geração de valor sustentável para a organização, para seus sócios e para a sociedade em geral. Esse sistema baliza a atuação dos agentes de governança e demais indivíduos de uma organização na busca pelo equilíbrio entre os interesses de todas as partes, contribuindo positivamente para a sociedade e para o meio ambiente” (IBGC, 2023).

“Governança corporativa lida com as maneiras pelas quais os acionistas das corporações asseguram a eles mesmos a obtenção do retorno dos seus investimentos” (Shleifer & Vishny, 1997).

“Governança corporativa não se limita ao conjunto de estruturas de decisão e fiscalização internas às empresas (tais como o órgão de administração, de fiscalização etc.). Engloba todas as restrições que lhes são impostas externamente, designadamente aquelas que se referem ao escrutínio e ao juízo de valor que é feito pelos diversos agentes do mercado de capitais. De salientar ainda, que nem todos os mecanismos de governança internos resultam da livre escolha desta: alguns são frutos de imposições legais ou regulamentares” (Silva et al., 2006).

Essas definições revelam a complexidade do campo e ajudam a entender por que diferentes países e contextos empresariais adotam modelos distintos de governança, como veremos a seguir.

Principais modelos de governança corporativa

A descrição dos três principais modelos de governança é baseada na publicação de Aseperi (2019). A descrição final do modelo comumente adotado no Brasil é baseada no Código das melhores práticas de governança corporativa do Instituto Brasileiro de Governança Corporativa (IBGC, 2023).

| Usamos o termo Accountability com o significado literal de “responsabilidade da qual se deve prestar contas”. Mas acesse o link para conhecer significados mais formais. |

Alguns agentes de governança que apresentaremos mais adiante são derivados do modelo Anglo-Saxão e não são “prescritos” pelo IBGC.

Modelo Anglo-Saxão (Anglo-US)

- Propriedade dispersa: Ações majoritariamente em mãos de investidores institucionais e individuais sem vínculos com a gestão.

- Separação entre propriedade e controle: O acionista confia a gestão à diretoria executiva, gerando necessidade de supervisão.

- Conselho único (board): Composto por executivos (insiders) e membros independentes (outsiders), com participação cada vez mais significativa desses últimos.

- Foco na transparência: Forte regulação, especialmente nos EUA, com exigências rigorosas de divulgação e accountability.

- Alta influência do mercado de capitais: Participação ativa de investidores institucionais (proxy voting, ativismo).

| O termo modelo anglo-saxão, amplamente utilizado na literatura sobre governança corporativa, refere-se aos países de tradição jurídica common law e mercados financeiros desenvolvidos, como Estados Unidos, Reino Unido, Canadá, Austrália e Nova Zelândia. Apesar da origem etimológica remeter aos povos germânicos (saxões), nesse contexto o uso é histórico e político, não devendo ser confundido com o modelo alemão ou continental europeu, típico da civil law e centrado em estruturas de governança com duplo conselho (bifásica). |

Modelo Japonês

- Propriedade concentrada: Ações controladas por bancos e empresas afiliadas (keiretsu).

- Governança por relacionamentos: Bancos principais e grupos industriais atuam como principais influenciadores.

- Conselhos dominados por insiders: Pouca presença de membros independentes ou representantes de acionistas minoritários.

- Papel relevante do Estado: Intervenção ativa do governo por meio de políticas industriais e presença em conselhos.

- Baixa pressão externa: Pouca influência de investidores estrangeiros ou do mercado de capitais.

Modelo Alemão

- Propriedade concentrada: Ações mantidas por bancos e grandes corporações.

- Estrutura dual de conselhos:

- Conselho de Administração (Vorstand): Responsável pela gestão operacional (executivos).

- Conselho de Supervisão (Aufsichtsrat): Representa acionistas e empregados, supervisionando o Vorstand.

- Foco em estabilidade institucional: Relações de longo prazo entre empresas e bancos; menor relevância do mercado acionário.

- Restrição de direitos de voto: Algumas empresas limitam o poder de voto mesmo para grandes acionistas.

Modelo Brasileiro (baseado no IBGC, 2023)

Segundo o Código das Melhores Práticas de Governança Corporativa do IBGC (2023), o modelo brasileiro é uma combinação adaptada do modelo anglo-saxão, com estrutura de conselho único, crescente papel de comitês de assessoramento, foco crescente em transparência, prestação de contas com ampliação em sustentabilidade, diversidade, integridade e engajamento com as partes interessadas.

Esse aprimoramento reflete a interdependência entre a organização, a sociedade e o meio ambiente, destacando a necessidade de um sistema de governança voltado à geração de valor sustentável e à perenidade dos negócios.

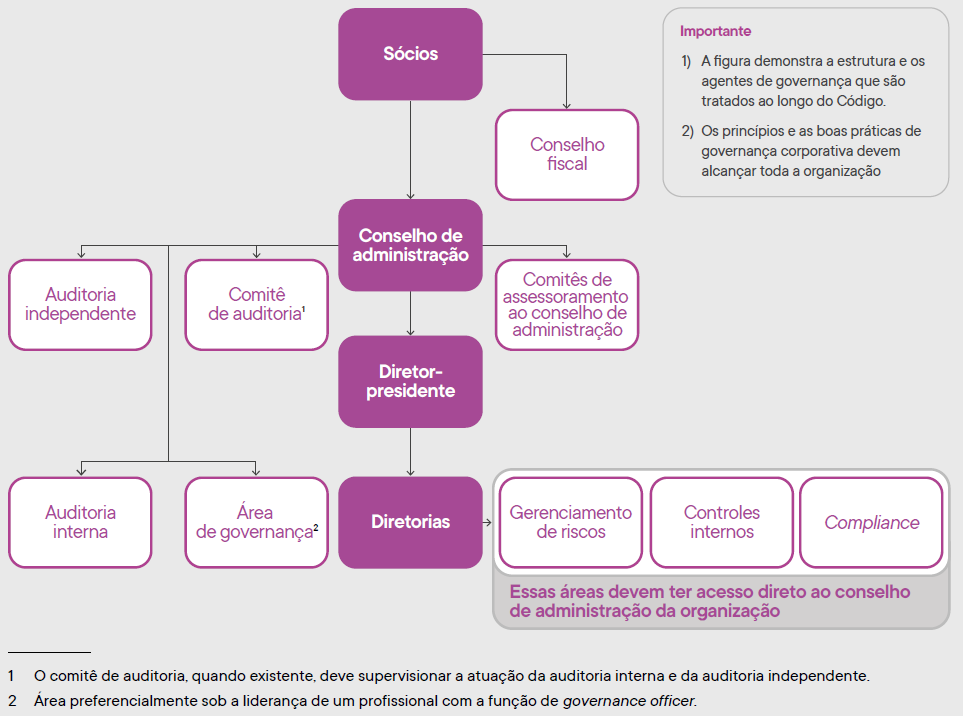

A figura a seguir representa o contexto e a estrutura do sistema de governança corporativa, conforme apresentado no referido Código.

Figura 1335: o contexto e a estrutura do sistema de governança corporativa (clique na figura para abrir em outra aba)

Fonte: IBGC (2023)

Comparação entre esses modelos

Tabela 1337: comparação de modelos de governança corporativa

| Característica | Modelo Anglo-Saxão | Modelo Japonês | Modelo Alemão | Modelo Brasileiro (IBGC, 2023) |

|---|---|---|---|---|

| Propriedade | Dispersa, com forte presença de investidores institucionais | Concentrada, dominada por bancos e keiretsu | Concentrada, com predominância de bancos e grandes corporações | Mista, com tendência à dispersão e crescente presença de fundos e investidores qualificados |

| Estrutura de conselho | Conselho único, com executivos e independentes | Conselho dominado por insiders | Estrutura dual: conselho de supervisão e conselho de administração | Conselho único, com comitês de assessoramento (auditoria, riscos, pessoas, inovação etc.) |

| Influência do mercado | Alta, com ênfase em transparência e acionistas ativos | Baixa, com foco em relações de longo prazo | Moderada, com pouca pressão de acionistas minoritários | Crescente, impulsionada por regulação, mercado de capitais e demandas ESG |

| Papel do Estado | Regulador e fiscalizador | Ativo e influente nas decisões corporativas | Regulador, com forte estrutura legal e sindical | Regulador, indutor de boas práticas via CVM, B3 e marcos ESG |

| Padrão de disclosure | Extremamente rigoroso (sobretudo nos EUA) | Moderado, com exigências agregadas | Moderado, com dados agregados e menos frequentes | Em evolução, com foco em relatórios integrados e informações ESG |

| Foco estratégico emergente | Maximização do valor ao acionista | Harmonia social e estabilidade institucional | Participação dos empregados e sustentabilidade industrial | Geração de valor sustentável, integridade, diversidade e engajamento com stakeholders |

Riscos nas empresas de capital aberto

Este tópico é baseado na publicação de Silva et al. (2006).

Em empresas de capital aberto, “a arbitrariedade de que gozam os gestores emerge também da assimetria de informação”, que eles possuem comparados com os acionistas e outros stakeholders externos.

“Os gestores e, em particular, os administradores executivos dispõem de mais informações sobre a empresa do que qualquer outra pessoa. Esta assimetria de informação permite-lhes esconder os verdadeiros objetivos com que as decisões são tomadas, havendo por isso o risco de os decisores procurarem atingir os seus próprios interesses em detrimento dos interesses na empresa”.

Isso pode resultar em prejuízo para a empresa e, consequentemente, dano para os seus acionistas”.

A governança corporativa, portanto, deve incluir mecanismos destinados à fiscalização da atuação das equipes de gestão”

Princípios da governança corporativa

Os princípios da governança corporativa são a base para a aplicação e interpretação das recomendações do Código de Governança do IBGC (2023), orientando soluções mesmo quando elas não se aplicam integralmente à organização. Eles se aplicam a qualquer tipo de entidade e devem guiar a atuação dos agentes de governança, além do cumprimento das leis e regulamentos.

| Os agentes de governança são os sócios, administradores, conselheiros fiscais, auditores, conselho de administração, conselho fiscal etc (veja o próximo tópico). |

Os princípios são:

- Integridade: Os agentes de governança devem atuar com retidão, honestidade e coerência entre discurso e prática, assegurando que as decisões sejam tomadas com base em valores éticos e com responsabilidade perante a organização e a sociedade.

- Transparência: Implica na disposição de compartilhar informações relevantes de forma clara, precisa e tempestiva, indo além das exigências legais. Essas informações não devem restringir-se ao desempenho econômico-financeiro, contemplando também os fatores ambiental, social e de governança (ESG). A promoção da transparência favorece o desenvolvimento dos negócios e estimula um ambiente de confiança para o relacionamento de todas as partes interessadas.

- Equidade: Refere-se ao tratamento justo, isonômico e imparcial de todos os stakeholders, considerando seus direitos, deveres, necessidades, contribuições e expectativas, sem privilégios ou discriminações indevidas.

- Prestação de contas (accountability): Os agentes de governança devem estar comprometidos com a prestação de contas por suas decisões e atos, assumindo as consequências de suas ações e respondendo de forma clara e objetiva a todas as partes interessadas (stakeholders).

- Sustentabilidade: Decisões devem considerar a perenidade da organização, os impactos sociais e ambientais de suas atividades e o compromisso com a criação de valor no longo prazo, promovendo um legado positivo para a sociedade.

| Nessa nova versão dos princípios, comparada com o código de 2015, 5a edição, entrou o princípio de “integridade” e o princípio de “responsabilidade corporativa” foi substituído pelo princípio da “sustentabilidade”, que inclui a ideia de: – Viabilidade econômico-financeira (foco do princípio de responsabilidade corporativa da versão anterior), – Impactos ambientais e sociais (expandiu o escopo do que constava do princípio anterior “reduzir as externalidades negativas de seus negócios e suas operações e aumentar as positivas”), – Criação de valor no longo prazo (parcialmente presente na versão anterior, com foco na viabilidade econômico-financeira), – Responsabilidade intergeracional. Segue a definição do princípio da versão anterior. |

Agentes de governança

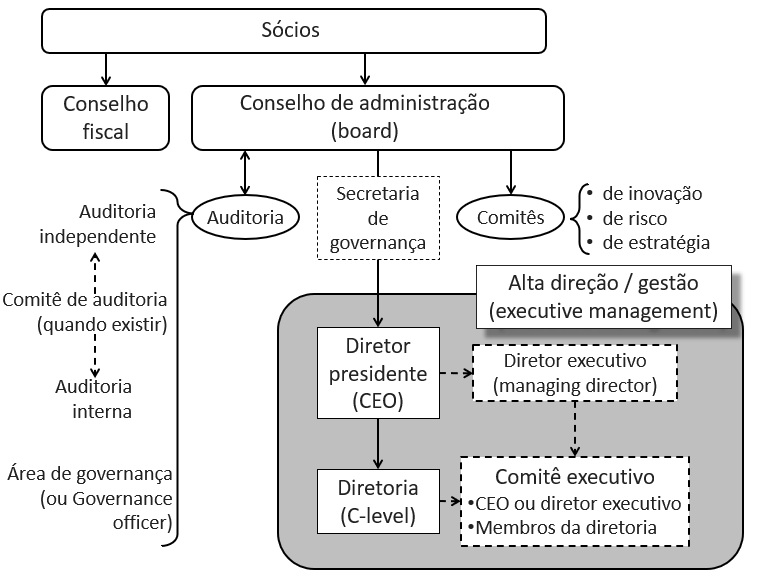

A próxima figura apresenta uma simplificação da estrutura organizacional que apoia a governança corporativa. Ela serve de referência para identificar os principais agentes de governança para descrever as responsabilidades.

| Use essa figura como referência na leitura dos tópicos que descrevem, a seguir, os agentes da governança corporativa. Clique para abrir a figura em outra aba. |

Figura 1336: esquema genérico da hierarquia de uma governança corporativa (clique para abrir a figura em outra aba)

Fonte: adaptado de (IBGC, 2023) com a adição de alguns agentes de governança do modelo Anglo-Saxão

| Este esquema pode variar nas empresas em função de seus fatores contextuais. Principalmente, os agentes da alta direção e os comitês. |

Agentes superiores e de apoio à administração

Esses agentes envolvem os sócios, os conselhos e órgãos auxiliares, como os comitês, que apoiam o conselho de administração e a alta direção das empresas.

Sócios e assembleia geral

Os sócios são os proprietários da organização e exercem seu poder soberano por meio da assembleia geral (ou reunião de sócios, conforme o tipo societário). Nessa instância deliberativa, são tratadas as grandes decisões da organização e realizada a prestação de contas pelos administradores. Trata-se, portanto, de um fórum essencial de transparência, alinhamento estratégico e legitimidade na governança.

A assembleia geral é o principal órgão de participação direta dos sócios. Suas competências incluem: eleger e destituir conselheiros de administração e fiscais; deliberar sobre as contas da administração e as demonstrações financeiras; aprovar a remuneração dos administradores; alterar o estatuto ou contrato social; decidir sobre transformações societárias (fusão, incorporação, cisão ou liquidação); e avaliar bens destinados à integralização do capital social.

Além de sua função deliberativa, a assembleia é uma oportunidade relevante para o exercício da cidadania corporativa. Os sócios devem participar de forma informada e diligente, exercendo o voto no melhor interesse da organização. Espera-se, também, que os administradores utilizem esse espaço para uma prestação de contas efetiva, com transparência e disposição para o diálogo com os proprietários do capital.

A convocação da assembleia deve respeitar prazos mínimos e oferecer clareza quanto à pauta, local, data e condições de participação. Recomenda-se ainda a disponibilização de documentos preparatórios com antecedência, a adoção de recursos que facilitem a participação (como transmissão online e voto eletrônico) e a presença dos principais agentes de governança (conselheiros, diretores e auditores) para esclarecimentos.

A figura do presidente do conselho de administração, quando existente, costuma presidir a assembleia. Caso haja conflito de interesses, outro conselheiro não conflitado deve assumir essa função, assegurando a isenção no processo deliberativo.

Por fim, a assembleia geral deve ser compreendida não como mera formalidade, mas como um dos pilares do sistema de governança — onde se expressa a soberania dos sócios, se validam os rumos da organização e se reforça a cultura da prestação de contas.

Conselho Fiscal

Órgão independente e permanente (ou não, dependendo do regime societário), eleito pelos sócios, com a função principal de fiscalizar os atos da administração e verificar o cumprimento dos deveres legais e estatutários. Analisa demonstrações financeiras, contratos relevantes e processos de auditoria, podendo emitir pareceres e propor medidas corretivas.

Conselho de administração

O conselho de administração é o órgão colegiado responsável por definir o direcionamento estratégico da organização e zelar pela integridade do seu sistema de governança. Atua como guardião dos princípios, valores e propósitos institucionais, assegurando que as decisões da organização estejam alinhadas ao seu objeto social e ao interesse dos sócios.

Além de estabelecer diretrizes estratégicas, o conselho supervisiona a atuação da diretoria executiva, funcionando como instância de monitoramento e ligação entre os gestores e os sócios da empresa.

Seus membros são eleitos em assembleia e possuem deveres fiduciários em relação à organização, respondendo por suas decisões perante os sócios. Essa prestação de contas ocorre tanto em assembléias formais quanto por meio de relatórios periódicos, que também são compartilhados com outras partes interessadas.

| Em inglês, conselho de administração é comumente denominado de “board of directors”. Mas esse termo pode confundir com a “diretoria” em português. |

Segundo o IBGC (2023) podem existir três classes de conselheiros:

- Conselheiros internos são conselheiros que ocupam posição de diretores (C-level) ou que são empregados da organização.

- Conselheiros externos são profissionais que, apesar de não estarem atualmente vinculados à empresa como empregados, diretores ou fornecedores, mantêm ou mantiveram laços que podem interferir na sua isenção de julgamento. Ou seja, eles não são independentes. Entre eles estão ex-empregados ou ex-diretores, prestadores de serviços como advogados e consultores, sócios ou empregados do grupo controlador, de empresas coligadas ou do mesmo grupo econômico, bem como seus parentes próximos e gestores de fundos com participação relevante na organização.

- Conselheiros independentes, por sua vez, não possuem qualquer relação relevante — familiar, comercial ou de outra natureza — com os sócios controladores, executivos, prestadores de serviços ou entidades ligadas à organização que possa comprometer, direta ou indiretamente, sua capacidade de tomar decisões no melhor interesse da companhia. Sua atuação isenta é particularmente relevante em empresas de capital disperso, onde não há um controle acionário definido e o equilíbrio entre diretoria executiva e conselho de administração torna-se ainda mais crítico.

Auditoria Independente

Empresa ou profissional externo contratado para examinar, com isenção, as demonstrações contábeis da organização. Seu objetivo é atestar a conformidade das informações financeiras com os princípios contábeis e normativos aplicáveis, promovendo transparência e confiabilidade aos stakeholders

Auditoria Interna

Unidade organizacional vinculada ao conselho ou à alta direção, responsável por avaliar a eficácia dos controles internos, processos de governança, conformidade e gestão de riscos. Atua como função de assessoramento, propondo melhorias e identificando vulnerabilidades, com foco preventivo.

Secretaria de Governança

Estrutura de apoio que atua como elo técnico entre os órgãos de governança (conselhos, comitês e diretoria). Suas atribuições incluem organizar reuniões, registrar decisões, acompanhar o cumprimento de deliberações e assegurar a conformidade com as boas práticas de governança.

Comitês de apoio ao conselho

Os comitês de apoio ao conselho de administração são grupos técnicos criados para apoiar o conselho de administração em temas específicos. Eles são compostos predominantemente por membros do próprio conselho e, quando necessário, por especialistas externos convidados com conhecimento técnico relevante. Executivos da organização podem ser convidados a participar pontualmente das reuniões, com a finalidade de fornecer informações, prestar esclarecimentos ou apresentar análises, mas não devem integrar os comitês como membros efetivos, a fim de preservar sua independência e alcance estratégico (IBGC, 2021).

Os comitês de apoio ao conselho de administração desempenham papéis técnicos e especializados em áreas críticas para a organização.

- Comitê de estratégia (quando existente): criado por algumas organizações para apoiar o conselho na análise de cenários, formulação de diretrizes de longo prazo e avaliação de alternativas estratégicas. Embora não seja previsto explicitamente no Código do IBGC (2023), pode ser útil em contextos de alta complexidade ou transformação acelerada.

- Comitê de riscos: é responsável por acompanhar, avaliar e propor diretrizes para a gestão dos principais riscos corporativos — sejam eles financeiros, operacionais, estratégicos ou de conformidade —, promovendo uma visão integrada de exposição e resiliência organizacional. Na ausência de um comitê específico, o Código do IBGC (2023) prevê que a supervisão dos riscos pode ser atribuída ao próprio comitê de auditoria, que exerce papel ampliado em muitas organizações.

- Comitê de inovação: assessora o conselho de administração na orientação estratégica da inovação, promovendo a adaptação da organização diante de mudanças tecnológicas, comportamentais e de mercado. Atua na análise de megatendências, tecnologias emergentes, novos modelos de negócio e práticas de inovação aberta. Apoia a definição de princípios, diretrizes e critérios para a composição e priorização do portfólio de inovação, incentivando o equilíbrio entre iniciativas incrementais e transformacionais. A gestão operacional do portfólio, contudo, permanece sob responsabilidade da alta direção ou de estruturas executivas específicas (Deschamps & Nelson, 2014).

- Comitê de auditoria: é um órgão de assessoramento ao conselho de administração com papel central na supervisão da qualidade das demonstrações financeiras. Atua também no monitoramento da eficácia dos controles internos, da conformidade com normas legais e regulatórias, da integridade organizacional e da gestão de riscos. Seu objetivo principal é garantir a confiabilidade e a transparência das informações, protegendo a organização e os interesses de todas as partes envolvidas (IBGC/IBRACON, 2017)

- Comitê de Pessoas: assessora o conselho de administração em temas estratégicos relacionados à dimensão humana da organização. Atua sobre políticas de sucessão, avaliação de conselheiros e executivos-chave, desenvolvimento de lideranças, cultura, engajamento, carreira, sucessão do CEO e gestão de talentos. Sua constituição reflete o reconhecimento da gestão de pessoas como fator crítico para a sustentabilidade e crescimento do negócio. Embora também trate de remuneração, sua atuação é mais ampla e voltada à antecipação de tendências, inovação em gestão e equilíbrio entre resultados organizacionais e cuidado com as pessoas. É comum que tenha regimento próprio e pautas estratégicas (IBGC, 2021).

- Comitê de Sustentabilidade ou ESG: algumas organizações adotam comitês de sustentabilidade ou ESG como mecanismos de assessoramento ao conselho, especialmente em setores expostos a riscos ambientais, sociais ou reputacionais relevantes. Embora o Código do IBGC (2023) não trate diretamente desse comitê, reconhece a importância da agenda ESG como tema estratégico do conselho. Quando existente, ele deve tratar de políticas e diretrizes relacionadas aos fatores ambientais, sociais e de governança. Acompanha o desempenho em indicadores ESG, apoia a integração desses critérios na estratégia e supervisiona a elaboração de relatórios não financeiros.

Menos frequentes, mas adotados em setores específicos ou situações especiais:

- Comitê de Ética e Conduta: “É órgão executivo encarregado de implementação, disseminação, treinamento, revisão e atualização do código de conduta e dos canais de comunicação. Deve ser dotado de total independência e autonomia e ser composto de membros com competências, experiências e habilidades complementares. Os membros do comitê de conduta devem ser escolhidos pelo diretor-presidente, cabendo ao conselho de administração ratificar a decisão. Os membros serão selecionados em função de sua reputação e credibilidade entre os profissionais da organização (evitando-se o predomínio de diretores), dentro da qual devem ter reputação e credibilidade (IBGC, 2015). Atua no acompanhamento de denúncias, apuração de desvios éticos e promoção da integridade organizacional. Frequentemente vinculado ao canal de denúncias e ao programa de compliance.

| Esse comitê não é citado na nova versão do código de governança (IBGC, 2023). Por isso, deixamos a referência à versão anterior de 2015. |

- Comitê Financeiro: foca em decisões relativas à estrutura de capital, alocação de recursos, endividamento, fusões e aquisições e análise de investimentos de grande porte. Embora não previsto no Código do IBGC (2023), o comitê financeiro pode ser constituído por organizações com elevada complexidade de capital, operações ou estrutura societária, como forma de apoiar o conselho em decisões críticas.

- Comitê de Governança: Embora o Código do IBGC (2023) recomende a criação de uma área de governança liderada por um governance officer, algumas organizações optam por instituir um comitê de governança como instância de assessoramento para revisar a estrutura, os processos e a efetividade do sistema de governança. Quando existente, ele deve supervisionar a eficácia dos próprios mecanismos de governança da empresa, incluindo a composição e desempenho do conselho de administração, avaliação de conselheiros e revisão de estruturas estatutárias.

A constituição de comitês não é obrigatória nem definitiva. Sua criação, permanência e composição devem refletir as prioridades e os desafios específicos enfrentados pela organização em cada momento.

Assim, os comitês podem ser instituídos, reformulados ou descontinuados conforme a complexidade, o setor de atuação, os marcos regulatórios aplicáveis ou as diretrizes estratégicas evoluam — desde que mantida a aderência aos princípios de boa governança e à efetividade do conselho de administração.

Conselho consultivo

O conselho consultivo é um órgão de caráter não deliberativo, composto por membros internos e independentes, criado com o objetivo de aconselhar a liderança da organização em temas estratégicos, operacionais ou técnicos.

Diferentemente do conselho de administração, não possui poder decisório nem integra formalmente a estrutura de administração.

O conselho consultivo é um fórum que tem como finalidade apoiar sócios e administradores por meio de análises estratégicas, aconselhamentos e avaliações independentes. Atua acompanhando o desempenho da empresa, antecipando tendências de mercado e riscos, debatendo temas relevantes do negócio e promovendo o alinhamento com boas práticas de governança corporativa. Suas recomendações são não vinculantes, mas contribuem para decisões mais informadas e sustentáveis (IBGC, 2024).

Diferentemente do conselho de administração, não possui poder decisório nem integra formalmente a estrutura de administração. “Ele debate, opina e recomenda caminhos, objetivos e ações aos sócios e/ou administradores, para que estes, conforme suas atribuições e alçadas, possam decidir sobre o rumo da empresa” (IBGC, 2024).

Trata-se de uma alternativa especialmente útil para empresas de capital fechado ou em estágios iniciais de adoção das boas práticas de governança corporativa. Ao oferecer recomendações, análises e visões externas qualificadas, o conselho consultivo pode atuar como instância de preparação para a futura constituição de um conselho de administração.

As recomendações emitidas por um conselho consultivo não são obrigatórias, cabendo à diretoria executiva ou aos sócios a decisão sobre sua adoção. Ainda assim, sua existência contribui para elevar o grau de profissionalismo, ampliar a visão estratégica e antecipar dilemas que envolvem a tomada de decisão em contextos complexos.

| Este elemento não consta de forma explícita na figura 1336: esquema genérico da hierarquia de uma governança corporativa e nem é citado no Código das melhores práticas de governança corporativa (IBGC, 2023). Ele pode ser considerado um dos comitês citados anteriormente. Ele também pode existir em empresas menores que corporações, que ainda estão estabelecendo a sua governança. |

Alta direção da empresa

A alta direção da empresa também é denominada de “alta gestão”. Em inglês é conhecida pela sigla “executive management”.

A alta direção, normalmente, é composta pelo diretor presidente (CEO -chief executive officer) e pela diretoria executiva.

Porém, há ainda dois agentes adicionais ilustrados na figura 1336: esquema genérico da hierarquia de uma governança corporativa, do início desta seção:

- Diretor executivo

- Comitê executivo

Eles estão representados em duas caixas com linhas pontilhadas porque nem todas empresas possuem esses agentes e eles também não são citados no Código das melhores práticas de governança corporativa (IBGC, 2023).

Apresentamos a seguir o diretor presidente e o diretor executivo. A diretoria executiva e o comitê executivo estão em tópicos separados, pois sua descrição é mais extensa.

Diretor presidente

O diretor presidente é o responsável máximo pela organização. Define a visão estratégica e responde pelo desempenho global da empresa perante o conselho de administração.

Ele faz parte da alta direção junto com a diretoria executiva.

Também é denominado de CEO – Chief Executive Officer

| No Brasil, em alguns casos, é denominado de Diretor Executivo (veja o próximo tópico) |

Diretor executivo

O Diretor Executivo, ou Managing Director, é o responsável pela supervisão da execução das estratégias definidas pela alta direção (CEO e diretoria executiva), com foco na gestão operacional do dia a dia da organização. Atua garantindo que as decisões estratégicas tomadas pelos órgãos superiores de governança sejam efetivamente implementadas, por meio de estruturas, processos e metas bem definidos.

No Brasil

No contexto brasileiro, o Código das Melhores Práticas de Governança Corporativa do IBGC (IBGC, 2023) utiliza o termo Diretor Presidente (CEO) como a mais alta autoridade da gestão executiva, sem mencionar explicitamente o título de “Diretor Executivo”.

O título “Diretor Executivo” não é mencionado no Código das Melhores Práticas de Governança Corporativa

Na prática

Na prática, entretanto, muitas empresas brasileiras utilizam os termos “Diretor Presidente”, “Diretor Executivo” e “CEO” como sinônimos, especialmente em estruturas organizacionais mais simples, sem múltiplas unidades de negócio ou sem adoção de nomenclaturas anglófonas. Essa convergência terminológica é também reflexo da influência do modelo de governança anglo-saxão e da predominância do inglês corporativo (managing director) em multinacionais.

| Uma comparação entre os modelos de gestão corporativa mais conhecidos foi apresentada anteriormente. |

Em empresas brasileiras de capital fechado ou familiares

Em empresas brasileiras de capital fechado ou controladas por famílias empresárias, o título “Diretor Executivo” pode ser preferido por tradição ou adequação cultural. Já em grandes grupos empresariais com múltiplas unidades de negócio, o termo Diretor Executivo pode designar o responsável por uma dessas unidades, subordinado ao CEO global ou regional.

Em empresas de maior porte ou com múltiplas unidades de negócio

Contudo, em empresas de maior porte ou com múltiplas unidades de negócio, é possível encontrar uma distinção entre CEO (Diretor Presidente) e Diretor Executivo. Nesse cenário, o CEO lidera a organização como um todo, enquanto o Diretor Executivo atua como gestor responsável por uma unidade específica ou pelas operações gerais sob a supervisão do CEO.

Além disso, em empresas multinacionais de origem britânica ou americana que atuam no Brasil, pode ocorrer a adoção de modelos de governança distintos daqueles recomendados pelo IBGC. Nesses modelos, o título de Managing Director é usado com diferentes atribuições, como vimos nos modelos anglo-saxão, alemão e japonês.

Nessas estruturas, o Diretor Executivo pode assumir um papel mais restrito à operação e à entrega de resultados, subordinado ao CEO ou ao diretor de operações (COO – chief operation management).

| Não confunda o diretor executivo com o significado de plant manager. Abra o link para conhecer a definição no glossário da flexM4i |

Comparação entre Diretor Presidente (CEO) e Diretor Executivo (Managing Director)

Neste tópico sintetizamos a comparação entre esses dois agentes (cargos) da governança corporativa.

- Hierarquia

- CEO: Ocupa o mais alto cargo executivo da empresa

- Diretor Executivo: Pode ser subordinado ao CEO ao liderar uma unidade de negócio em estruturas descentralizadas ou ao COO – chief operation management.

- Foco

- CEO: Responsável pela visão estratégica, posicionamento de mercado e relação com o conselho e stakeholders externos.

- Diretor Executivo: Foca na execução das estratégias e no desempenho operacional diário.

- Relacionamento com o Conselho

- CEO: Atua diretamente com o conselho de administração, representando a empresa em decisões críticas e em contextos institucionais.

- Diretor Executivo: Normalmente reporta ao CEO, com menor envolvimento direto com o conselho.

- Escopo de Atuação

- CEO: Visão ampla, cobrindo inovação, crescimento, posicionamento global e sustentabilidade de longo prazo.

- Diretor Executivo: Responsável pela eficiência interna, prazos, metas operacionais e integração entre áreas funcionais.

- Título e uso por país

- CEO: Termo amplamente usado nos Estados Unidos e em multinacionais que seguem o modelo de governança anglo-saxão.

- Managing Director: Mais comum no Reino Unido e em empresas alinhadas ao mesmo modelo de governança, com variações específicas.

- Representatividade

- CEO: Representa a empresa em compromissos institucionais, com investidores e em mídia.

- Diretor Executivo: Representa a gestão junto às equipes internas, liderando a entrega dos resultados operacionais.

Diretoria

A diretoria é o órgão responsável pela gestão e condução da organização, incumbida de executar a estratégia aprovada pelo conselho de administração — ou, na ausência deste, por outro órgão equivalente. Atua orientada pelos princípios da governança corporativa e pelo propósito organizacional, buscando gerar valor de forma responsável e sustentável para a organização, seus sócios e partes interessadas (IBGC, 2023).

Embora cada diretor tenha responsabilidades individuais, a diretoria deve atuar, sempre que possível, de forma colegiada, adotando o pensamento integrado e buscando ampliar os impactos positivos e mitigar os negativos nas dimensões financeira, social e ambiental.

Atribuições

Compete à diretoria:

- Assegurar a implementação e funcionamento dos processos operacionais e financeiros da organização, em conformidade com a estratégia e as políticas organizacionais;

| Em estruturas organizadas por funções (como inovação, produção, RH ou logística), cada diretor é responsável pela efetividade dos processos sob sua área de atuação. Isso não implica participação direta na modelagem ou implementação técnica desses processos, mas sim responsabilidade por sua implementação estratégica, funcionamento adequado e alinhamento com os princípios de governança da organização. |

- Orientar e controlar o uso dos recursos organizacionais, assegurando o alinhamento à estratégia e ao propósito da organização;

- Definir diretrizes e supervisionar a criação de mecanismos de avaliação da conduta e da cultura organizacional, por meio de processos, políticas e indicadores desenvolvidos com apoio de comitês e áreas especializadas.

- Zelar pela conformidade legal, regulatória e pelas políticas internas;

- Promover e garantir a efetividade do código de conduta, com ações de comunicação e capacitação contínuas;

- Assegurar a prestação transparente e tempestiva — ou seja, em tempo hábil e de forma proativa — de informações financeiras e não financeiras às partes interessadas.;

| No contexto da governança corporativa, prestação tempestiva de informações significa disponibilizar os dados relevantes em tempo hábil para que as partes interessadas possam tomar decisões informadas e avaliar adequadamente a organização. Isso implica não apenas cumprir prazos legais ou regulatórios, mas também comunicar proativamente informações significativas assim que estiverem disponíveis, especialmente aquelas que possam afetar a percepção de risco, desempenho ou reputação da empresa. |

- Manter regimento interno e delimitação clara de responsabilidades, conforme previsto no estatuto ou contrato social.

Nos casos em que existam subsidiárias, a diretoria também é responsável por assegurar que essas entidades atuem em conformidade com os padrões definidos para o grupo como um todo.

A diretoria responde coletivamente pelo desempenho da organização e individualmente pelas áreas sob sua responsabilidade, atuando como elo entre o conselho de administração e os diversos níveis operacionais.

Em algumas empresas, todos os membros da diretoria compõem um comitê executivo, junto com o CEO. Em outras empresas (normalmente maiores), somente alguns diretores fazem parte desse comitê.

| Veja o tópico adiante sobre comitê executivo, que nem sempre está presente nas empresas. |

Como ilustra a figura 1336: esquema genérico da hierarquia de uma governança corporativa, apresentada no início desta seção, a diretoria executiva faz parte da alta direção da empresa junto com o diretor presidente, também denominado de CEO – Chief Executive Officer: Diretor Executivo ou Presidente.

Possíveis C-levels

Abaixo do CEO (veja a figura 1336), a diretoria executiva também é conhecida pelo jargão “C-level” (as pessoas que estão no nível de “chief…. officer”) ou “C-suíte”. Genericamente, eles são responsáveis por:

- Direcionar e controlar a organização no mais alto nível (definição da ISO 9000:2015)

- Estabelecer políticas, processos e alocar recursos

- Cumprir os objetivos definidos pelo conselho de administração, ao qual prestam contas

Hoje são identificados diversos cargos C-level nas empresas, como listamos a seguir:

- COO – Chief Operating Officer: Diretor de Operações. Supervisiona a execução das operações do dia a dia, garantindo eficiência operacional e alinhamento com a estratégia definida pelo CEO.

- CFO – Chief Financial Officer: Diretor Financeiro. Responsável pela gestão financeira, controle orçamentário, análise de riscos e planejamento econômico-financeiro da organização.

- CTO – Chief Technology Officer: Diretor de Tecnologia. Focado no desenvolvimento e aplicação de tecnologias que sustentem produtos, serviços ou processos da organização. Frequentemente associado à inovação tecnológica.

- CIO – Chief Information Officer: Diretor de Tecnologia da Informação. Responsável pela infraestrutura de TI, segurança da informação, sistemas corporativos e digitalização dos processos organizacionais.

- CMO – Chief Marketing Officer: Diretor de Marketing. Responsável por estratégias de marketing, branding, relacionamento com o cliente, posicionamento de mercado e suporte comercial à inovação.

- CCO —Chief Commercial Officer: Diretor Comercial lidera as estratégias comerciais da empresa, abrangendo marketing, vendas, desenvolvimento de produtos e experiência do cliente. Seu foco é impulsionar o crescimento e a participação de mercado, assegurando que todas as funções estejam alinhadas com os objetivos comerciais.

- CHRO – Chief Human Resources Officer: Diretor de Recursos Humanos. Conduz políticas de gestão de pessoas, cultura organizacional, desenvolvimento de lideranças e transformação cultural voltada à inovação.

- CDO — Chief Digital Officer ou Chief Data Officer

- Chief Digital Office: Diretor de transformação digital é responsável por liderar a digitalização da organização, promovendo inovação em modelos de negócio, canais digitais, jornada do cliente e eficiência operacional por meio de tecnologias emergentes.

- Chief Data Officer: Diretor de dados responsável pela governança, qualidade e estratégia de uso dos dados da organização. Atua para transformar dados em ativos estratégicos, assegurando sua integridade, segurança e valor para a tomada de decisão.

- CCO – Chief Compliance Officer: Diretor de Conformidade conduz a agenda de compliance da organização, assegurando aderência a normas legais, regulatórias e internas. Gerencia políticas, treinamentos e controles para prevenir riscos de não conformidade e garantir integridade corporativa.

- CLO – Chief Legal Officer: Diretor Jurídico lidera todas as questões legais da organização, incluindo conformidade regulatória, gestão de riscos legais, contratos, litígios e relacionamento com autoridades. Atua como conselheiro jurídico da alta direção e apoia decisões estratégicas com base legal.

- CISO — Chief Information Security Officer: Diretor de segurança da informação é responsável por proteger os ativos de dados e informações da empresa contra ameaças de segurança cibernética.

- CAIO — Chief AI Officer: Diretor de Inteligência Artificial supervisiona a integração estratégica da inteligência artificial nas operações e na tomada de decisões da empresa. Ele garante que as iniciativas de IA estejam alinhadas com os objetivos corporativos, promovendo eficiência, inovação e vantagem competitiva.

- CSO — Chief Strategy Officer ou Chief Sustainability Officer:

- Chief Strategy Officer: Diretor de estratégia, conduz o desenvolvimento, a implementação e o monitoramento da estratégia corporativa. Atua como elo entre a visão de longo prazo e os planos táticos, identificando oportunidades de crescimento, alinhando iniciativas estratégicas e promovendo a integração entre unidades de negócio ou áreas funcionais.

- Chief Sustainability Officer: Diretor de sustentabilidade, responsável por conduzir a estratégia ESG da empresa. Integra aspectos ambientais, sociais e de governança às operações, métricas e tomada de decisão, promovendo impacto sustentável e conformidade regulatória.

- CRO — Chief Risk Officer ou Chief Revenue Officer:

- Chief Risk Officer: gestão de riscos corporativos, compliance, segurança e continuidade dos negócios.

- Chief Revenue Officer: responsável por estratégias de crescimento de receita, integrando marketing, vendas e customer success.

|

O acrônimo CIO também é utilizado para designar Chief Innovation Officer. Como é um acrônimo polissêmico, seu uso pode levar a ambiguidades. Sua aplicação depende do contexto: A literatura utilizada pela flexM4i na seção sobre “Governança da inovação” (Deschamps & Nelson, 2014) menciona explicitamente Chief Innovation Officer quando se refere a esse papel da inovação |

Quais os C-levels com maior ocorrência?

A quantidade de cargos C-level em uma empresa varia significativamente conforme o porte, setor, complexidade operacional e estratégia organizacional. Embora existam diversas denominações para cargos executivos, na prática, a maioria das empresas adota uma estrutura mais enxuta, que reflita suas necessidades específicas, buscando equilíbrio entre especialização e eficiência..

Estrutura comum de cargos C-Level

Em empresas de médio porte, é comum encontrar entre 3 a 6 cargos C-level, que geralmente incluem (FIA, 2024; Genyo, 2024):

- CEO (Chief Executive Officer) – este nível é listado, mas é o diretor presidente da empresa, apresentado anteriormente

- CFO (Chief Financial Officer)

- COO (Chief Operating Officer)

- CIO-(Chief Information Officer)

- CTO (Chief Technology Officer)

- CMO (Chief Marketing Officer)

- CHRO (Chief Human Resources Officer) – não está nas referências citadas, mas é uma diretoria muito presente em diversas empresas. Apesar do termo mais conhecido ser “diretoria de recursos humanos”, há muito tempo que se utiliza o termo “diretoria de gestão de pessoas”.

Empresas maiores ou que atuam em setores altamente regulados ou tecnológicos podem incorporar cargos adicionais, como (Speedtask, 2023):

- CISO (Chief Information Security Officer)

- CDO (Chief Data ou Digital Officer)

- CCO (Chief Compliance Officer) – principalmente em setores regulados como indústria farmacêutica, equipamentos médicos, financeiros etc.

- CLO (Chief Legal Officer)

- CINO (Chief Innovation Officer) – cada vez mais utilizado, como mostra a seção governança da inovação

- CAIO (Chief Artificial Intelligence Officer)

Comitê executivo

O comitê executivo, também chamado de executive committee ou executive leadership team, é composto pelos principais executivos funcionais da organização. É um órgão colegiado composto por um subconjunto da alta direção (C-level), que se reúne regularmente para coordenar decisões interfuncionais e deliberar sobre temas críticos da execução da estratégia. Atua na interseção entre o nível estratégico da alta direção e o nível tático das lideranças funcionais, com papel de garantir coerência, agilidade e integração transversal na gestão da organização.

“Eles também podem tomar decisões em nome da diretoria e fornecer recomendações para quaisquer questões que a organização possa estar enfrentando.” (Rae, 2025)

Muitas empresas denominam de diretoria executiva o que definimos aqui como comitê executivo, pois não existe essa definição formal no Código das melhores práticas de governança corporativa (IBGC, 2023).

Funções principais

- Coordenar a execução estratégica entre áreas distintas;

- Resolver conflitos interfuncionais;

- Deliberar sobre investimentos, inovação e portfólio;

- Monitorar indicadores críticos e ajustar diretrizes operacionais;

- Assegurar coerência entre decisões de diferentes funções executivas.

| A caixa do comitê executivo — na figura 1336: esquema representativo genérico da hierarquia de uma governança corporativa, do início desta seção — aparece com traços pontilhados na representação visual da governança porque sua existência é opcional, variando conforme porte, estrutura e cultura organizacional. Ele não é um órgão estatutário obrigatório. |

Comparação entre conselho de administração, diretoria executiva e comitê executivo

Conselho de Administração (Board of Directors) – Papel: supervisionar, orientar e aprovar:

- Aprova a estratégia corporativa de longo prazo (não necessariamente a formula de forma detalhada, mas valida e questiona).

- Garante o alinhamento da organização com sua missão, visão, princípios e interesses dos stakeholders.

- Avalia e nomeia a alta direção, especialmente o CEO.

- Monitora riscos, conformidade e desempenho geral, inclusive em inovação.

- Atua em nível institucional e é o guardião do sistema de governança.

Ou seja, o conselho atua como uma instância de checagem estratégica e fiduciária, mas não executa nem detalha o plano estratégico.

Diretoria Executiva (Executive Management — Papel: formular e implementar:

- Formula a estratégia com base nas diretrizes aprovadas pelo conselho.

- Define prioridades, metas, alocação de recursos e planos de ação.

- Lidera a organização na execução da estratégia.

- Traduz as intenções do conselho em modelos operacionais e decisões gerenciais concretas.

- Representa a organização internamente e externamente em nível executivo.

Ou seja, a alta direção constrói o plano estratégico detalhado, define o “como” e mobiliza a organização para executar.

Comitê Executivo (Executive Committee) — Papel: coordenar e integrar:

- Subconjunto da diretoria executiva(às vezes toda ela), que se reúne regularmente.

- Atua como órgão colegiado de decisão e coordenação transversal.

- Resolve conflitos, assegurar coerência entre áreas, monitorar performance e ajustar a execução da estratégia.

- Pode deliberar sobre temas críticos como investimentos, portfólio e inovação.

Sua atuação é mais operacional que a da alta direção individualmente, mas mais estratégica que o nível gerencial intermediário.

Composição típica e variações

A composição do comitê executivo varia conforme o setor, o modelo de negócios e a cultura organizacional.

A composição adequada de um comitê executivo deve ser restrita à alta direção executiva da organização, especialmente os C-levels com responsabilidade formal sobre áreas críticas. Por ser um órgão colegiado de deliberação, espera-se que seus membros tenham autoridade decisória plena e capacidade de representar transversalmente os interesses da organização.

Não se recomenda incluir gestores de níveis hierárquicos inferiores (como gerentes ou heads de unidade), mesmo que altamente competentes, pois:

- Não detêm autoridade estatutária ou fiduciária para responder pelas decisões estratégicas;

- Podem introduzir viés departamental ou operacional, desfavorecendo a visão sistêmica exigida;

- Reduzem a clareza sobre a accountability das decisões tomadas;

- Comprometem a agilidade e a coesão política do processo decisório

Profissionais de níveis abaixo da alta direção podem ser convidados a participar de reuniões específicas, como apresentadores ou analistas, mas não devem integrar permanentemente o comitê executivo.

| A composição enxuta e sênior do comitê é fundamental para assegurar deliberações efetivas, integradas e ágeis. |

O comitê prioriza os problemas crescentes para a diretoria, específica o cronograma ou a agenda das reuniões da diretoria e pode agir no lugar da diretoria durante emergências quando os membros da diretoria não estiverem prontamente disponíveis.” (Rae, 2025)

Em geral, incluem-se os C-levels mais críticos para a execução da estratégia.

Participação típica no comitê

- CEO: Sempre (preside o comitê)

- COO: Quase sempre

- CFO: Quase sempre

- CHRO: Frequentemente

- CMO, CTO, CIO: Dependendo do setor e core

- CRO, CLO, CSO: Se risco, legal ou estratégia forem centrais

Empresas industriais costumam priorizar COO, CFO e CHRO; empresas de tecnologia tendem a incluir CTO, CIO e CMO. Outras funções podem ser incorporadas ou consultadas conforme a criticidade estratégica.

Ter todos os C-levels no comitê pode ser contraproducente. Muitas empresas limitam o comitê executivo a um grupo mais enxuto para:

- Aumentar a agilidade na tomada de decisão

- Reduzir a complexidade política

- Evitar a sobreposição de responsabilidades

Os outros diretores C-levels não integrantes do comitê podem ser consultados em fóruns específicos, subcomitês ou reuniões operacionais.

Quem deve presidir o comitê executivo?

O comitê executivo (ExCo) é geralmente presidido pelo CEO, pois este é o cargo de maior autoridade executiva em grande parte das organizações — inclusive em estruturas que seguem o modelo anglo-americano de governança. O CEO atua como a figura integradora entre o conselho de administração e a alta direção, o que naturalmente o posiciona como líder desse comitê.

No entanto, há exceções dependendo da estrutura organizacional adotada:

- Quando existe a figura do “diretor executivo” separada do CEO

Em algumas empresas, especialmente naquelas que adotam uma estrutura com CEO não-executivo (non-executive CEO) ou com chairman executivo, a função de direção operacional plena pode ser atribuída a um diretor executivo (executive director ou managing director).

Neste caso, o diretor executivo pode presidir o comitê executivo, desde que:

- O CEO exerça um papel institucional mais estratégico (como representante perante investidores e conselho);

- O estatuto ou regimento interno da alta direção reconheça essa delegação formal.

- Empresas europeias ou multinacionais com estruturas híbridas

Em algumas empresas de origem europeia ou asiática, o cargo de managing director ou directeur général acumula a responsabilidade executiva plena, e o CEO pode não ser uma figura operacional. Assim, o managing director lidera o comitê executivo como instância principal de gestão transversal.

Tipos de empresas que adotam comitê executivo

A presença de comitê executivo é mais comum em:

- Empresas de grande porte, que requerem coordenação integrada entre múltiplas áreas executivas;

- Multinacionais, com complexidade geográfica e cultural;

- Organizações com elevada dependência de inovação, transformação digital ou riscos regulatórios;

- Empresas com estruturas matriciais ou com múltiplas unidades de negócio.

Em empresas menores ou com baixo grau de complexidade operacional, a diretoria executiva pode exercer todas as funções de deliberação e coordenação, sem a necessidade de um comitê específico. Nessas situações:

- A proximidade entre os C-levels facilita a articulação direta;

- O CEO pode conduzir reuniões ad hoc conforme a demanda;

- A agilidade é mantida sem estrutura colegiada formal.

Diferença em relação a outros comitês

- Comitê executivo

- Foco: coordenação e decisão interfuncional

- Composição: subconjunto dos C-levels

- Natureza: permanente, com poder deliberativo colegiado

- Comitê de riscos

- Foco: gestão de riscos corporativos (financeiros, operacionais, estratégicos)

- Composição: executivos e especialistas em risco, conformidade e auditoria

- Natureza: permanente ou por projeto, com papel de recomendação e supervisão

- Comitê de estratégia

- Foco: análise de cenários, construção de diretrizes e planejamento estratégico

- Composição: conselheiros e membros da alta direção (frequentemente com o CEO)

- Natureza: consultivo, geralmente vinculado ao conselho de administração

- Comitê de inovação

- Foco: direcionamento estratégico da inovação e gestão do portfólio de iniciativas

- Composição: executivos de P&D, marketing, estratégia, TI, entre outros

- Natureza: permanente ou ad hoc, com poder de recomendação e priorização

O comitê executivo se distingue por centralizar decisões transversais e críticas, enquanto os demais comitês costumam ter foco temático e função consultiva.

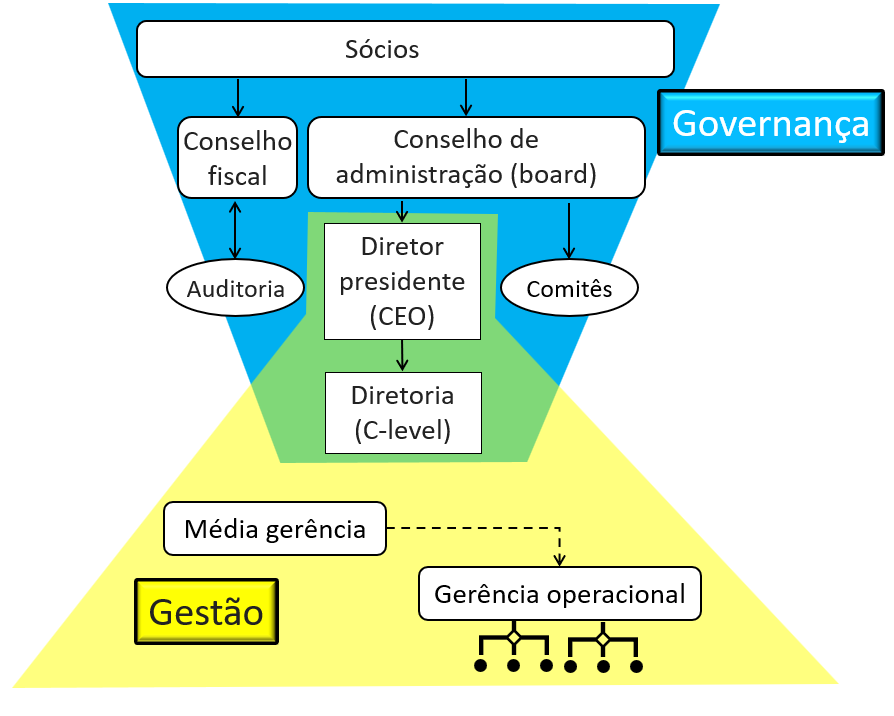

Governança orienta, gestão executa: uma visão integrada

A figura a seguir sintetiza visualmente a relação entre os principais agentes apresentados e sua vinculação com os domínios da governança e da gestão, destacando os diferentes níveis hierárquicos e suas responsabilidades.

Figura 1347: Hierarquia de papéis — da governança à gestão

A alta gestão — composta pelo diretor-presidente (CEO) e demais membros da diretoria (C-level) — exerce um papel de interface entre a governança e a gestão. Embora pertença ao domínio executivo, a diretoria possui responsabilidades fiduciárias e está sujeita à accountability perante o conselho de administração, que aprova a estratégia e supervisiona sua execução. Ao mesmo tempo, lidera diretamente os níveis gerenciais e operacionais, sendo responsável por traduzir as diretrizes estratégicas em ações concretas. Por essa razão, sua posição é representada como um elo entre os agentes de governança e os agentes de gestão, com papel decisivo na articulação entre propósito, estratégia e entrega de resultados.

Como vimos, a governança define os princípios, estruturas e mecanismos que orientam a organização, enquanto a gestão executa e operacionaliza essas diretrizes no dia a dia. A atuação gerencial pode, em muitos casos, ser observada em dois planos distintos:

- Média gerência traduz as diretrizes estratégicas em planos táticos e coordena áreas ou unidades de negócio.

Gerência operacional executa os processos do dia a dia, liderando diretamente equipes e assegurando a entrega dos resultados.

| A distinção entre média gerência (nível tático) e gerência operacional pode ser útil para representar diferentes focos de atuação — planejamento e coordenação, de um lado; execução direta, de outro. No entanto, essa separação não é aplicável a todas as organizações e pode introduzir níveis hierárquicos desnecessários, especialmente em estruturas mais enxutas ou empresas de menor porte. Em muitos contextos, os gestores acumulam funções táticas e operacionais, o que torna a diferenciação menos relevante na prática. |

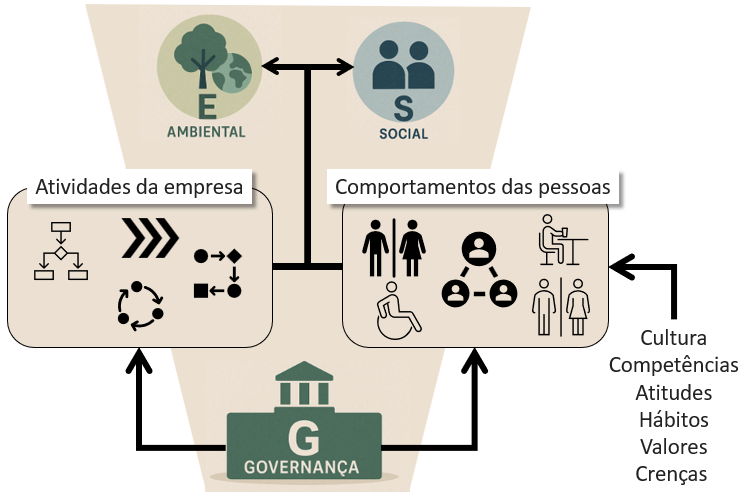

Governança corporativa e ESG

Já vimos que a governança corporativa estabelece o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, alinhando interesses de sócios, conselheiros, executivos e demais partes interessadas para preservar e otimizar o valor da organização. A governança define estratégias e as regras que orientam a gestão.

As atividades empresariais e os comportamentos organizacionais e individuais impactam diretamente as dimensões ambiental e social, ou seja, as letras “E” (environment) e “S" (social) do ESG. Essas atividades e comportamentos das pessoas são direcionados pela gestão, que em última análise deveriam ser consequências da governança, a letra “G” (governance) do ESG.

Uma governança orientada por valores de sustentabilidade torna-se o alicerce estruturante para que práticas ambientais e sociais sejam efetivas e integradas ao modelo de negócio. A sustentabilidade, intrinsecamente, já considera ações para a diminuição de impactos ambientais e sociais concomitantemente com a sustentabilidade econômico-financeira.

| Lembre que o conceito de sustentabilidade é bem amplo. De acordo com o glossário da flexM4i, um desenvolvimento sustentável é aquele “que atende às necessidades do presente sem comprometer a habilidade de futuras gerações em atender às suas próprias necessidades” (Brundtland, 1987). |

A próxima figura ilustra essas relações.

Figura 1338: governança corporativa como mecanismo de articulação sistêmica para as dimensões ambiental e social passando pelas atividades da empresa e os comportamentos das pessoas no contexto da ESG

| Obviamente, a discussão acima é uma simplificação para descrever a relação entre as dimensões da ESG. Os comportamentos dos indivíduos, que em última análise são os que executam as atividades e definem as orientações e regras de governança, são determinados por diversos fatores como cultura organizacional e o PESTEL. |

A adoção de boas práticas de governança é reconhecida como essencial para assegurar a longevidade empresarial, fortalecer a transparência, garantir a equidade no tratamento de stakeholders e promover a responsabilidade corporativa em dimensões econômicas, sociais e ambientais.

O conceito de ESG (Environmental, Social and Governance) amplia o escopo da governança ao integrar considerações ambientais, sociais e de integridade corporativa às práticas de gestão (Shibao et al., 2024).

A literatura recente evidencia que a governança alinhada a critérios ESG melhora os indicadores de sustentabilidade e fortalece a competitividade organizacional. Elementos como diversidade de gênero nos conselhos, criação de comitês de sustentabilidade e vinculação de remuneração executiva a metas ESG têm se mostrado práticas eficazes para potencializar resultados positivos (Shibao et al., 2024).

A governança corporativa não apenas compõe a tríade ESG, mas também atua como o vetor de coerência estratégica entre as ações ambientais, sociais e os interesses dos stakeholders, viabilizando uma sustentabilidade empresarial genuína e duradoura.

Procedimentos e apoio do chatGPT

Foi utilizada a versão mais recente do ChatGPT-4o, com funcionalidades aprimoradas de análise e geração textual.

Procedimento antes da iteração com o chatGPT

Foi feita uma pesquisa sobre publicações sobre governança corporativa, que resultou em 12 itens após a aplicação de filtros para selecionar as mais relevantes. Basicamente foi utilizado o Código das melhores práticas de governança corporativa do Instituto Brasileiro de Governança Corporativa. Inicialmente utilizamos a 5a edição de 2015, mas depois encontramos a edição de 2023, que causam uma comparação e revisão em todos os tópicos modificados na nova versão. Porém, outras publicações foram utilizadas, que estão citadas.

Após o estudo dessas publicações, começamos a trabalhar com o chatGPT.

Durante o desenvolvimento desta seção, foram adicionadas 6 publicações. Isso ocorreu principalmente para descrever as principais responsabilidades dos comitês de apoio ao conselho e da relação da governança com a abordagem ESG.

Trabalho interativo com o chatGPT

A criação desta seção teve a duração de mais de 40 horas com 107 interações “ser humano – máquina (chatGPT)”, e foi distribuída ao longo de 2 semanas. A conversa com o chatGPT compôs 148 páginas com um total de aproximadamente 54 mil palavras.

A grande quantidade de páginas resultou da aplicação de prompts longos, que em muitos casos incluíam o fornecimento de conteúdos extensos, já editados, ao ChatGPT para análise, revisão, síntese ou reorganização.

Inicialmente, criamos um sumário da seção baseado em uma figura que representava os principais agentes da governança corporativa (figura 1336). Essa figura foi modificada 4 vezes, conforme novos agentes foram sendo adicionados. As mudanças incorporaram agentes que não são explícitos no código citado, mas que foram mencionados em outras publicações.

Após a primeira versão do sumários, demos o início da edição conjunta “ser humano -máquina” de cada tópico do sumário.

Em nenhum momento o autor fez perguntas para o chatGPT responder com os seus conhecimentos gerais. Todas as perguntas e pedidos de análise e resumo foram baseadas nas publicações fornecidas ao chatGPT.

Conforme o chatGPT propunha algum texto, o autor criticava e depois de algumas iterações, ele editava pessoalmente a versão final.

O autor conhecia as publicações utilizadas, mas quando surgia alguma dúvida, o autor conferia no original se aquelas afirmações geradas pelo chatGPT estavam corretas e correspondiam às publicações originais.

Esses ajustes exigiram iterações extensas e repetitivas, até que se atingisse uma versão consistente com os dados originais do artigo.

Em diversos momentos, as versões dos tópicos foram alimentadas no chatGPT para que ele analisasse e indicasse pontos de melhoria, que foram avaliados pelo autor. Algumas vezes, o autor não concordava com as sugestões. A partir de “debates” e após ajustes e reformulações, chegamos a um consenso sobre a versão final.

Quando eu fazia as sugestões de mudanças, especificamos nos prompts e na personalização do chatGPT que ele não concorde simplesmente com as minhas sugestões e ideias. Solicitamos como padrão que ele sempre realize uma análise crítica para aprimorar as minhas sugestões e trouxesse novas ideias de estruturação e edição dos textos. Mas a condição para essas propostas é que elas deveriam ser embasadas com as referências utilizadas. A não ser quando o autor inseria práticas que ele tivesse alguma experiência.

Durante a confecção de cada um dos tópicos, o sumário ia sendo atualizado. O sumário sofreu 6 mudanças até chegar na versão final iterações.

Durante todo o processo, foi solicitado que o chatGPT não gerasse uma novas versões dos trechos avaliados. Sempre solicitamos que ele identificasse os problemas e inconsistências com a identificação dos locais onde melhorias deveriam ocorrer.

A versão final também foi fornecida ao chatGPT para que ele analisasse redundâncias e propusesse pontos de melhoria.

Em alguns casos, após a identificação dos pontos de melhoria e críticas, o autor realizava as melhorias, quando pertinentes. Em outros casos era solicitado que o chatGPT propusesse uma nova formulação. Muitas vezes, as formulações eram adotadas, mas em uma leitura final, o autor as modificava.

Referências

Amorosi, Andrea. (2024). Executive Committee Essentials: Roles, Structure, and Distinction from the Board of Directors. Disponível em: https://memberclicks.com/blog/executive-committee-guide/ Recuperado em: 20/4/2025

Aseperi, Funsho (2019). The Summary on Three Models of Corporate Governance. Disponível em (LinkedIn): https://www.linkedin.com/pulse/summary-three-models-corporate-governance-aseperi-bsc-aca-cibn/ Recuperado em: 19/4/2025

Board (2024). Executive committee: Responsibilities, challenges, tools to improve effectiveness. Disponível em: https://idealsboard.com/what-is-the-role-of-the-executive-committee/ Recuperado em: 20/4/2025

Brundtland, G. H. Our Common Future: Report of the World Commission on Environment and Development. United Nations Commission. Oxford University Press, Oxford, 1987.

Byrne, Dan. (2025). What is the role of an executive committee? Disponível em: https://www.thecorporategovernanceinstitute.com/insights/lexicon/what-is-the-role-of-an-executive-committee/ Recuperado em: 20/4/2025

Deschamps, J.-P., & Nelson, H. (2014). Innovation governance: How top management organizes and mobilizes for innovation. John Wiley & Sons.

FIA (2024), O que são os C-levels, principais cargos e como chegar lá? Disponível em: https://fia.com.br/blog/c-levels/ Recuperado em: 20/4/2025

Fletcher (2024). CEO vs. Managing Director: How These Roles Differ. Disponível em: https://globalbusiness.tufts.edu/articles/ceo-vs-managing-director/ Recuperado em: 20/4/2025.

Genyo (2024). Quais são os cargos C-level? Confira a lista completa! Disponível em: https://genyo.com.br/c-level/ Recuperado em: 20/4/2025

Hoy,Toni (2023). Managing Director vs. CEO: What Is the Difference? Disponível em: https://www.boardeffect.com/blog/managing-director-vs-director-key-differentiators/ Recuperado em: 20/4/2025.

IBGC (2015). Código das melhores práticas de governança corporativa. 5a. edição, Instituto Brasileiro de Governança Corporativa, São Paulo, SP. 108p. Disponível em: https://conhecimento.ibgc.org.br/Paginas/Publicacao.aspx?PubId=21138 Recuperado em: 14/4/2025.

IBGC/IBRACON. (2017). Orientações sobre comitês de auditoria: Melhores práticas no assessoramento ao conselho de administração. Instituto Brasileiro de Governança Corporativa, & Instituto dos Auditores Independentes do Brasil. Disponível em: https://conhecimento.ibgc.org.br/Paginas/Publicacao.aspx?PubId=23485 Recuperado em: 14/4/2025.

IBGC (2021). Comitê de pessoas de assessoramento ao conselho: Orientações práticas. Instituto Brasileiro de Governança Corporativa. (Série IBGC Orienta). Disponível em: https://conhecimento.ibgc.org.br/Paginas/Publicacao.aspx?PubId=24549 Recuperado em: 14/4/2025

IBGC (2023). Código das melhores práticas de governança corporativa. 6a. edição, Instituto Brasileiro de Governança Corporativa, São Paulo, SP. 80p. Disponível em: https://conhecimento.ibgc.org.br/Paginas/Publicacao.aspx?PubId=24640 Recuperado em: 30/4/2025

IBGC (2024). A importância do conselho consultivo em empresas de capital fechado [E-book]. Instituto Brasileiro de Governança Corporativa, São Paulo, SP. 45p. Disponível em: https://conhecimento.ibgc.org.br/Paginas/Publicacao.aspx?PubId=24708 Recuperado em: 30/4/2025

Pedra, Amanda (2025). Diretor Executivo vs CEO: Entenda as Diferenças e Responsabilidades. Disponível em: https://www.azeusconvene.com/pt-br/artigos/diferenca-diretor-executivo-ceo Recuperado em: 20/4/2025

Rae, Bobby. (2025). O que é uma reunião do comitê executivo? Disponível em: https://doodle.com/pt_BR/executive-committee-meeting/ Recuperado em: 20/4/2025

Shleifer, Andrei & Vishny, R. W. (1997). A Survey of Corporate Governance Andrei. The Journal of Finance, 52(2), 737–783.

Shibao, F., Cristina da Silva, F., Conceição, M. M., & Gayubas, M. (2024). Corporate Governance and ESG: Trends and Practices. Journal of Sustainable Competitive Intelligence, 14.e0465. https://eaglesustainable.org/rev/article/view/465

Silva, A., Vitorino, A., Alves, C., Cunha, J., & Monteiro, M. A. (2006). Livro branco sobre corporate governance em Portugal. Instituto Português de Corporate Governance.

Speedtask (2023). O que são cargos C-Level e quais as suas funções. Disponível em: https://www.speedtask.com.br/blog/o-que-sao-cargos-c-level Recuperado em: 20/4/2025