Recupere as informações relativas a esses dois modelos criadas durante a confecção do modelo de negócio: o pôster, as listas de receitas e custos e eventualmente as abas correspondentes da planilha de viabilidade econômica que você tenha preenchido.

Se você não detalhou os seus modelos de receitas e custos durante a definição do modelo de negócio, retorne às atividades de “definir modelo de receitas” e “definir modelo de receitas” do capítulo do modelo de negócio. Passe por todos os pontos daquelas atividades, pois os conceitos apresentados e informações / decisões daquelas atividades são importantes à realização desta atividade, que representa uma continuidade daquelas atividades.

Após recuperar as informações e/ou repassar todo o conteúdo daquelas atividades:

- reavalie as fases do ciclo de vida do PSS.

- reavalie todos os processos e recursos definidos

- revise os mapas de jornadas do cliente obtidos na proposição de valor. Imagine o que vai acontecer do momento em que o cliente faz o pedido até o momento em que o produto será descartado ou remanufaturado e possivelmente encaminhado para outro cliente.

Veja se tudo o que foi definido anteriormente sob a perspectiva de receitas e gastos. Observe que dissemos gastos. Como já comentamos, embora estejamos discutindo o modelo de custo, vamos colocar na linha de tempo (no fluxo de caixa futuro) os gastos, que envolvem os custos, despesas e investimentos (reveja a definição de gastos se necessário).

Para verificar se o modelo de receita faz sentido é preciso pensar em como funcionará seu negócio com as informações que você possui. Como será o pagamento? Existirão várias opções de pacotes de serviços e produtos ou apenas uma? Quais as alternativas para os pacotes de produtos e serviços oferecidos? Quais os preços dessas alternativas? O que realmente seu cliente percebe como valor de maneira que você possa cobrar mais por isso?

Para verificar se o modelo de custos faz sentido é preciso pensar em como você conseguirá atender ao cliente. Como você irá anunciar seu pacote de produtos e serviços? Coloque-se no lugar dos clientes e imagine como acontecerão as interações entre sua organização e eles? Como ele conseguirá encontrar o pacote de produtos e serviços? Como o cliente poderá entrar em contato com você para fazer um pedido? Como você irá transportar seu produto até o cliente? Irá necessitar de um call center de atendimento do cliente? O cliente fará um contrato com SLA (ver definição) ou irá contratar de outra maneira? Quando um contrato terminar, você irá recolher o produto? Quais os gastos associados a todas essas interações?

A maior parte dessas questões devem ser respondidas com uma análise do modelo de negócio. Caso não seja possível, atualize seu modelo de negócio.

O contrato com o acordo de nível de serviços (SLA) precisam estar coerentes com o pacote de produtos e serviços, para oferecer o valor esperado para o cliente e para outros stakeholders

Repasse as combinações entre fonte de receitas e tipos de cobrança realizadas na atividade “definir modelo de receitas”. Veja se algo mudou ou defina alternativas.

Revise o empacotamento (bundle) de produtos e serviços da proposição de valor. Tente repensar em oferecer o maior número de possibilidades de empacotamento. Simule todas alternativas definindo cenários de análise da viabilidade econômico-financeira. Assim será possível escolher a melhor opção baseada no retorno financeiro de cada uma delas.

Pense no risco do seu cliente não aceitar alguns desses pacotes. Não fique somente em suposições ao montar os cenários. Vá a rua, visite seus clientes potenciais. Mostre os pacotes por meio de protótipos de baixa fidelidade. Repita o que foi feito durante a proposição de valor ou espere definir o preço para ir a campo com essa informação adicional (veja a descrição da entrega “preço dos pacotes de produto-serviço”).

Ciclo de vida financeiro e calendário

O ciclo de vida financeiro do PSS precisa ser especificado para se associar um calendário, uma vez que precisamos definir o fluxo de receitas e fluxo de gastos (custos, despesas e investimentos) para montar o fluxo de caixa. Se você nos modelos de receitas e de custos já definiu uma variação de valores ao longo do tempo, você pode transcrever os dados aqui. Caso contrário é o momento de se definir.

Para ficar mais claro, sugerimos as seguintes fases para o ciclo de vida financeiro do seu PSS, ou seja, o horizonte de planejamento da análise da viabilidade econômico-financeira:

- Desenvolvimento: período dedicado à criação e especificação do PSS (aplicação das partes iniciais dessa metodologia), no qual você terá somente despesas e investimento e nenhuma receita.

- Lançamento: período das vendas iniciais, no qual ocorrem as receitas iniciais e gastos para eventuais correções de problemas no começo da fase de uso das soluções, que podem ser ajustadas. É uma fase de sobreposição, do ponto de vista financeiro, entre o desenvolvimento e a operação do PSS.

- Crescimento: os problemas iniciais foram resolvidos. Você já está na macrofase de operação. Ocorre um aumento das vendas dos pacotes se produto-serviço. Os custos variáveis acompanham e você precisa aumentar a infraestrutura e backoffice para manter o negócio.

- Maturidade: as vendas se estabilizam. Você já deve estar pensando em novas ofertas. Alguns PSS ficam anos nessa fase. Até um momento em que as começam a diminuir.

- Declínio: é o período em que você precisa pensar em retirar o produto do mercado e lançar uma nova oferta, se for o caso.

A grande vantagem de um PSS do ponto de vista econômico-financeiro é a possibilidade de sua empresa ter uma receita recorrente. Bem diferente do caso da venda tradicional do produto, em que o produto se torna uma receita imediata, pois você transfere a posse diretamente para o cliente. Essas receitas recorrentes ocorrem mesmo sem a venda de novos contratos. Essa modalidade de faturamento é uma ótima opção para produtos com vendas sazonais.

O calendário corresponde à associação de meses a cada uma dessas fases.

Em cada uma dessas fases os volumes de venda, preço e, portanto, receitas podem variar.

O mesmo ocorre com os gastos. Nas entregas subsequentes você poderá estimar vendas e preços com variação mensal com base no calendário. Como os custos variáveis dependem do volume de vendas, ele pode oscilar de acordo com o que você definiu para as receitas, ou seja, mensalmente. Os custos e despesas fixos podem ser determinados por fase, o que simplifica a inserção de dados. Os investimentos também podem ser distribuídos pelo calendário.

Se desejar inserir valores mais agregados nas atividades subsequentes, você pode definir uma quantidade menor de fases, ou somente duas fases: desenvolvimento e operação. Isso já traz uma aproximação boa para a sua tomada de decisão mais à frente.

Preços dos pacotes de produto-serviços

Com base nas combinações possíveis dos pacotes pense em como precificar o PSS usando os métodos apresentados na atividade “definir receitas”.

Nas combinações de pacotes temos vários itens. Precifique cada um deles. Teste a aceitação com os clientes logo após. Repita o que você fez na definição dos pacotes. Ou não faça nada naquele momento e vá a campo agora que você tem um preço definido para verificar qual a reação e aceitação dos clientes com relação às ofertas. Avalie se os clientes estão dispostos a pagar o preço que você está pensando pelo valor que eles percebem da oferta. Pergunte o quanto eles pagariam pelo valor percebido.

Coloque as variações de preço por fases do ciclo de vida ou mensalmente.

Volume de vendas

Precisamos estimar o volume de vendas de cada um dos itens da oferta de valor, os pacotes de produto-serviço. Para isso repasse tudo o que foi apresentado na atividade “definir modelo de receita”. Realize a previsão de vendas / demanda de cada um dos itens dos pacotes.

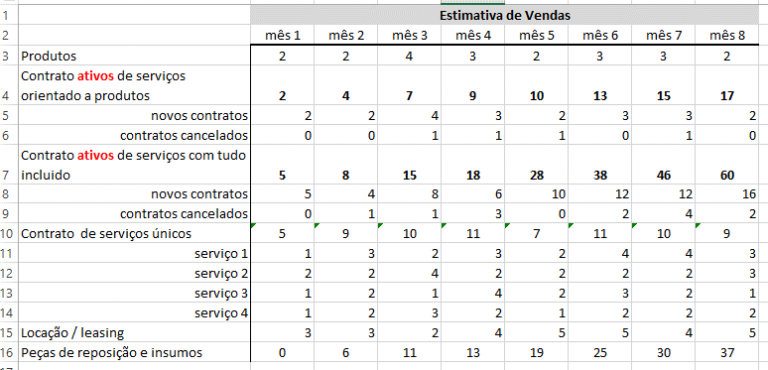

Os valores vieram das combinações entre as fontes de receita e os tipos de cobrança, definidas anteriormente. Essa estimativa das vendas precisa separar os itens a serem vendidos em:

- Produtos

- Contrato de serviços orientado a produtos

- Contrato de serviços com tudo incluído (também o produto – bem físico)

- Contrato de prestação de serviços únicos

- Locação / leasing

- Peças de reposição e insumos

Temos de prever a variação do volume desses itens ao longo do ciclo de vida / calendário definido anteriormente.

Nos casos dos contratos de serviços teremos uma receita recorrente. Elas são diretamente relacionadas aos contratos ativos. Devido a isto devemos prever ao longo do tempo os contratos que foram cancelados ou não renovados quando chegaram ao final do tempo contratado. Isso será muito importante no cálculo do custo do ativo mais adiante.

No exemplo da planilha ilustramos as possíveis combinações para estimativa de vendas.

Um mesmo modelo de negócio poderia ter algumas combinações. É possível também realizar uma análise da viabilidade econômico-financeira somente para um subconjunto de soluções para simplificar o estudo. No entanto, isso pode mascarar o compartilhamento de recursos e infraestrutura. Porém podemos resolver essa limitação atribuindo uma parcela desses custos fixos para cada solução. Se você pretende oferecer uma combinação de ofertas é melhor considerar um fluxo de caixa único.

Destacamos neste exemplo a grande vantagem do PSS que é poder ter contratos ativos que oferecem uma receita recorrente para a organização. Mas na estimativa temos de considerar possíveis cancelamentos de contratos, o que não é fácil de se prever.

Observe na planilha que os contratos únicos proveem receitas pontuais. São serviços como consultoria ou treinamento. Também estão nesses casos aqueles serviços de manutenção, quando o cliente não fechou um pacote integrado.

Conforme o que sua empresa consegue oferecer de valor para seus clientes, você pode se concentrar em alguns tipos de ofertas.

Fluxo de receitas

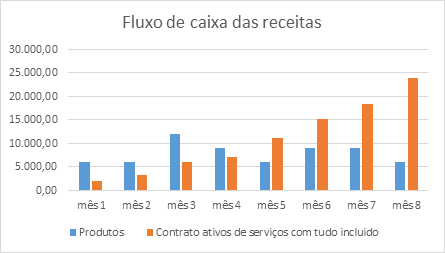

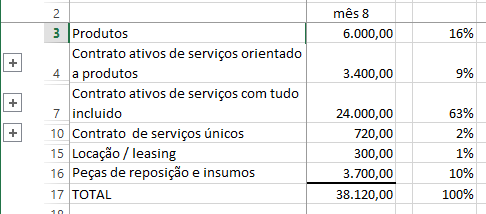

Com base no calendário (como escala de tempo que reflete o ciclo de vida) você pode calcular em cada período as receitas para cada oferta multiplicando os volumes pelos preços. Isso resulta no fluxo de receitas.

É importante considerar ajustes no valor dos pagamentos recorrentes no contrato, pois isso influencia o volume da demanda.

Quanto maior a permanência do cliente em um contrato maior o retorno, pois os custos associados ao produto podem já estar depreciados e sua entrada de receitas se faz pela venda do serviço.

Observe no nosso exemplo didático da planilha anterior, o gráfico de comparação entre o fluxo de caixa das vendas dos produtos comparado com o fluxo de caixa dos contratos ativos de serviços com tudo incluído. O fluxo dos produtos pode variar e o de contratos ativos é sempre acumulativo (desde que não haja muitos cancelamentos).

Se observarmos neste exemplo a participação de cada pacote no mês 8 veremos a maior porcentagem dos contratos ativos. Eles perfazem neste exemplo 72% das receitas. Lógico que este é um exemplo fictício para destacar a importância do PSS.

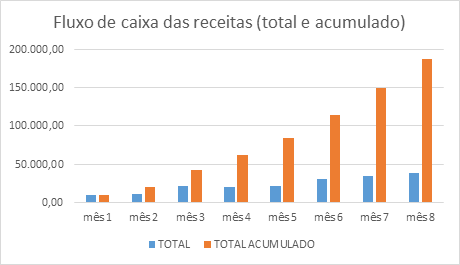

Se compararmos o fluxo de caixa das receitas total (mensal) e o fluxo de caixa acumulado teremos o gráfico abaixo. Acumulado significa que o valor total do mês anterior é somado com o valor do mês presente e assim sucessivamente.

Fluxo de imposto

Primeiramente temos de definir quais os impostos e alíquotas relacionados com o PSS.

A grande dificuldade no caso da servitização é definir os tipos de tributação mais apropriada para operação do PSS. Para cada combinação de tipo de cobrança e fonte de receita pode haver uma classificação contábil apropriada.

Caso você opte pela venda do produto e transferência da posse, o valor do ICMS será maior e varia de estado para estado.

A seguir apresentamos impostos típicos que se precisa pagar no Brasil:

- Sobre lucro: impostos sobre o que se ganha com a venda dos pacotes de serviços e produtos. Alguns exemplos: CSLL (Contribuição social sobre lucro líquido), IRPJ (Imposto de renda de pessoa jurídica).

- Trabalhista: impostos pagos para o trabalhador. Alguns exemplos: INSS (Instituto Nacional do Seguro Social), FGTS (Fundo de Garantia do Tempo de Serviço).

- Receita serviço: impostos sobre o valor total recebido pela compra dos clientes dos serviços. Alguns exemplos: ISS (Imposto Sobre o Serviço).

- Receita produto: impostos sobre o valor total recebido pela compra dos clientes dos produtos . Alguns exemplos: ICMS²² (Imposto sobre Circulação de Mercadorias e Serviços), PIS (Programa de Integração Social), IPI (imposto sobre produtos industrializados), COFINS (Contribuição para financiamento de seguridade social)

Um exemplo é a locação do produto (bem físico) do PSS. Neste caso você irá pagas os impostos normais de IRPJ (imposto de renda pessoa jurídica), CSLL (contribuição social sobre lucro líquido), COFINS (Contribuição para o Financiamento da Seguridade Social) e PIS (Programa de Integração Social) / PASEP (Programa de Formação do Patrimônio do Servidor Público).

Se o operador do produto for da sua empresa, você pagará ainda ISS (Imposto Sobre Serviços). A parcela correspondente aos serviços será tributada pelo ISS. No entanto, você pode usar leasing como tipo de cobrança. Neste caso, o fisco pode achar que você está fraudando um tipo de venda e irá cobrar IPI (imposto sobre produtos industrializados), pois existe a opção de compra no final do período de leasing. Isso ocorre se você fabricar o produto. O fisco considera o leasing como uma venda.

Esse exemplo ilustra como no Brasil é difícil definir o melhor regime tributário. Por isso, peça ajuda para quem entende da legislação no momento da análise da viabilidade econômico-financeira.

Dois tipos de impostos (sobre lucro e trabalhista) são nacionais, ou seja, possuem um valor base para o país todo. Já outros dois tipos (receita serviço e receita produto) apresentam valores diferentes para cada estado e município.

Depois de definir os impostos e alíquotas calculamos o fluxo de impostos. Ou seja, o que vai sair do nosso caixa.

Custos e despesas

Revisite a atividade “definir modelo de custos” do modelo de negócio. Se você só tinha colocado post its no pôster, aproveite agora para detalhar.

Naquela atividade mostramos que os custos no PSS dependem da:

- proposição de valor,

- processos,

- recursos,

- parceiros e

- pessoas.

Porém, para detalhar temos de considerar outros fatores.

Despesas são todos os gastos que não estão diretamente relacionados com a produção ou prestação de serviços. São gastos que temos de fazer para manter a atividade do nosso negócio. Na análise da viabilidade econômico-financeira de um PSS, onde avaliamos um novo modelo de negócio, temos de considerar essas despesas no fluxo de caixa. Elas não são alocadas aos produtos (até poderiam ser alocadas se adotássemos um custeio baseado em atividades, mas isso não vem ao caso na análise da viabilidade econômico-financeira, pois está relacionada com a apuração dos custos, depois que eles ocorreram). As despesas devem ser consideradas no fluxo de caixa, pois são gastos que teremos de cobrir com as receitas. Vamos adicionar as despesas no fluxo de caixa dos custos, passando então a ser chamado fluxo dos custos e despesas.

Quanto maior a permanência do cliente em um contrato maior o retorno, pois os custos associados ao produto podem já estar depreciados e a entrada de receitas se faz pela venda do serviço “sem os custos de depreciação”.

Repasse as explicações daquela atividade e insira na planilha como:

- Custos e despesas variáveis

- Custos e despesas fixos

- Custos e despesas relacionados com pessoal

Custos dos ativos (depreciação)

Lembre-se de considerar os custos de transporte do produto até o cliente, de trazer de volta no caso de rompimento de contrato e de remanufatura.

No caso de contrato de serviços para PSS orientado ao uso ou ao resultado, a propriedade do produto permanece com a sua organização, o provedor dos serviços. Uma grande diferença entre este tipo de estudo e os estudos tradicionais de análise da viabilidade econômico-financeira está na possibilidade que o cliente tem de romper o contrato antes do período final acordado. Além das ações que podemos tomar para minimizar esse risco, que discutiremos mais à frente, devemos prever na estimativa de vendas quantos contratos podem ser encerrados dessa forma e quais as consequências o volume de produtos que temos de produzir para ativar um contrato.

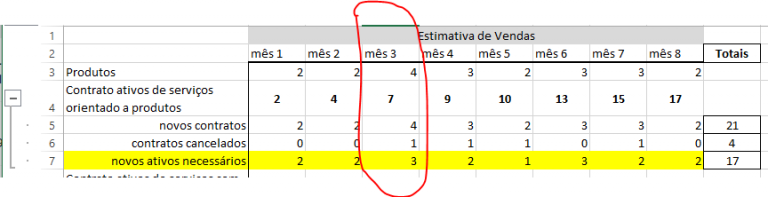

Nesses casos (PSS orientado ao uso ou ao resultado), quando a posse do produto fica com o provedor, um diferencial é o quanto você vai alocar de custos no fechamento de cada contrato de serviço. Caso você tenha de enviar um novo produto para o cliente, o valor deste ativo e o seu custo de depreciação devem ser considerados no fluxo de custos (veja o quadro “Diferenças entre a análise de viabilidade de um PSS e da oferta tradicional de produtos”). No caso de alguns clientes romperem os contratos e os produto voltarem para sua empresa, pode ser que eles possam ser alocados em outro cliente (remanufaturados ou não). Neste caso, não considere um novo custo de ativo no seu fluxo de custos. A depreciação desses ativos entra como custos diretamente envolvidos na prestação de serviços. O valor do ativo imobilizado será considerado um investimento (ver a atividade “prever investimento”)A planilha ilustra a quantidade de ativos que temos de imobilizar no caso de devoluções. Observe a linha amarela. Para ter 17 contratos ativos neste período precisamos somente de 17 produtos (bens físicos – ativos). Apesar de termos fechado 21 contratos, 4 cancelaram neste período. Observe que no mês 3 fechamos 4 novos contratos, mas precisamos somente de 3 novos ativos (produtos), pois um foi desenvolvido. Logico que precisamos considerar os custos de pegar de volta o produto e de eventualmente remanufaturar para colocá-lo novamente em condições operacionais em um outro cliente.

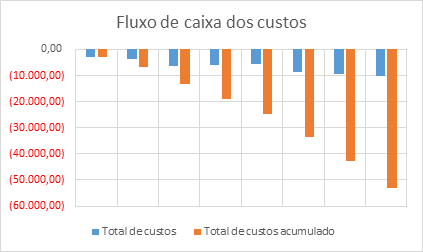

Fluxo de custos e despesas

Ao somar todos os custos na linha de tempo você chega a um gráfico como o seguinte. Aqui já adicionamos o fluxo de caixa acumulado dos custos também.

Se você não previu variações de receitas, custos e despesas antes tem chance de fazer isso no detalhamento da planilha de análise da viabilidade econômico-financeira. Caso não ache necessário ou complicado, trabalhe com quantidades e valores agregados. Talvez você precise de informações mais detalhadas sobre a solução para ter maior precisão nas previsões (principalmente de custo). Ou seja, somente após a definição das arquiteturas integradas ou mesmo do design detalhado é que você terá informações confiáveis para definir essas variações de custos. Não se preocupe. É melhor neste momento ser aproximadamente correto do que precisamente incorreto. Principalmente se você tiver muitas incertezas sobre suas previsões.

MÉTODOS

Utilize os métodos indicados nas atividades de definir modelo de receitas e custos.

Para conhecer os impostos nacionais consulte o site: http://idg.receita.fazenda.gov.br/.

Para conhecer os impostos estaduais e municipais, consulte os sites das secretarias de fazenda dos estados e municípios correspondentes.

MATERIAL DE APOIO

Na versão atual da metodologia de servitização vamos utilizar uma versão da planilha, que é o único material de apoio desta atividade. Ela ainda precisa ser reestruturada para melhorar sua aplicação.

Nos exemplos de planilha que apresentamos, a linha de tempo estava na horizontal. Na planilha MAP05.01 colocamos o eixo na vertical, pois preparamos a planilha para um estudo de viabilidade econômica de 120 meses (10 anos). Ficaria difícil manipular a planilha se o eixo do tempo estivesse na horizontal

Para cada uma das entregas listadas iremos mostrar quais abas da planilha de viabilidade econômica (MAP05.01) serão utilizadas para se inserir os dados. Algumas abas são calculadas automaticamente.

Para inserir os pacotes, ciclo de vida, calendário e preços use:

>>MAP05.01 – aba premissas

Para inserir os volumes de venda use:

>>MAP05.01– aba estimativa de vendas

Para avaliar e ajustar o fluxo de receitas e inserir use:

>>MAP05.01– aba fluxo de receitas (definir a % de ajuste do preço unitário)

Para definir os impostos e alíquotas use:

>>MAP05.01– aba input de impostos

Para inserir custos e despesas use:

>>MAP05.01– aba input salário (definição dos padrões de salário por fase do ciclo de vida) >>MAP05.01– aba input custos e despesas (definição dos padrões)

Para avaliar e ajustar custos os fluxos de custos e despesas use:

>>MAP05.01– aba fluxo de salário (definir a % de ajuste dos salários)

>>MAP05.01– aba fluxo de custos e despesas (definir a % de ajuste dos custos e despesas, além de um ajuste inicial devido ao risco ).

DICAS

- Identifique nos processos de relacionamento com os clientes aqueles que são equivalentes aos serviços e aqueles que causam custos. Essas são referências para a definição dos elementos de cálculo.

- Considerar a previsão otimista, pessimista e a mais provável;

- Definir claramente a quantidade de contratos ativos necessários para cada período e considerar uma quantidade de contratos cancelados realista.

- Imaginar-se no papel do cliente e conferir se o que pensou funcionaria;

- Conferir se o tipo de empacotamento escolhido faz sentido com a estrutura de custos e receitas criada.

- Revisar se o que foi feito no modelo de custos e receitas está correto;

- Definir bem os pacotes que serão vendidos de produtos e serviços, para facilitar a análise das próximas atividades.

- É importante considerar ajustes no valor dos pagamentos recorrentes no contrato, pois isso influencia o volume da demanda.

- Registrar tudo o que você acha que seria necessário para entregar valor para os clientes;.

- Entre no site das secretarias de fazenda e mantenha as alíquotas de cada imposto atualizadas;

- Verifique se houve alguma reforma trabalhista para manter os valores atualizados;

- Acompanhe as mudanças nas tarifas dos impostos;

- Conte com o apoio de um contador