Esta página apresenta a análise da viabilidade econômico-financeira do projeto de servitização, que iremos denominar neste guia como viabilidade econômica.

Na viabilidade econômica verificamos se o modelo de negócios é executável do ponto de vista econômico-financeiro.

Você já iniciou a viabilidade econômica durante a confecção do modelo de negócio, caso tenha detalhado os modelos de receitas e custos.

Objetivos

- Montar cenários alternativos do negócio do ponto de vista financeiro

- Analisar a viabilidade econômico-financeira do PSS dos vários cenários

- Sugerir alterações no modelo de negócio ou mesmo na proposição de valor (se necessário)

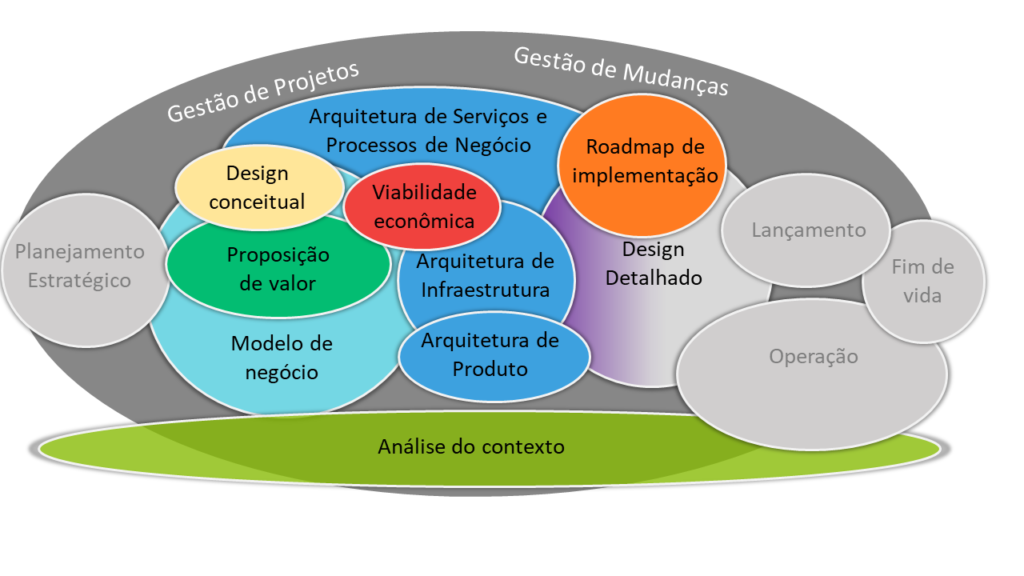

Relação com outras atividades da metodologia

A viabilidade econômica reflete tudo que foi feito até então em termos monetários.

Ela parte dos elementos do modelo de negócio e é direcionada pelos pacotes de serviços e produtos, que foram definidos na proposição de valor. Mostramos que os modelos de receita e custos podem ser detalhados no modelo de negócio. Foi o que chamamos de ir um pouco mais para parte submersa do iceberg. Normalmente os modelos de negócio não chegam nesse nível de detalhamento. Se você optou por não descer neste nível de detalhamento, é na viabilidade econômica que você irá detalhar esses modelos.

A viabilidade econômica transforma o modelo de negócios em números e confirma se o que foi definido anteriormente faz sentido do ponto de vista financeiro. É uma referência inicial que mostra se devemos continuar ou não no projeto de servitização.

Em caso negativo, podemos verificar o que devemos mudar no modelo de negócio para viabilizar o projeto.

Descrição resumida da viabilidade econômica

A análise da viabilidade econômico-financeira inicia com a revisão dos modelos de receita e custos do modelo de negócio. Se você não entrou no nível de detalhe naquele momento, pode entrar agora seguindo as instruções daquelas atividades.

Em seguida você finaliza as possíveis combinações de produtos e serviços no pacote (bundle) da sua oferta, a proposição de valor.

Comece pela definição do ciclo de vida e calendário correspondente para ter o horizonte de planejamento financeiro.

Em seguida defina os preços e o volume de vendas, todos divididos por período do calendário.

Calcule então os fluxos de caixa de receita e dos gastos (custos, despesas e investimento e impostos). Defina a taxa de desconto para estabelecer o fluxo de caixa descontado. Consolide as premissas e calcule os fluxos de caixa, acumulado e descontado.

Consolide as premissas para poder calcular e analisar os indicadores financeiros. Simule vários cenários, avalie os riscos e tome a decisão sobre a continuidade, correção ou cancelamento do projeto de servitização.

Reveja as definições para entendimento deste tópico

Antes de iniciar a leitura das atividades da análise da viabilidade econômico-financeira, reveja as definições para entendimento deste capítulo.

Na seção “definições” no início do guia:

- Pacote de produtos e serviços

- O acordo de nível de serviços (SLA: service level agreement)

Nas atividades “definir modelo de receitas” e “definir modelo de custos” do capítulo do modelo de negócio:

- Receitas

- Gastos

- Custos (variável, fixo, direto e indireto)

- Despesas

- Investimentos

Na análise da viabilidade econômico-financeira você deve prever o que irá entrar e sair do seu caixa no futuro para analisar se seu novo negócio vale a pena ou não. Por isso é que tratamos custos e despesas de forma conjunta.

Diferenças entre a análise de viabilidade de um PSS e da oferta tradicional de produtos

Um ponto importante é a diferença da TMA para os dois casos. No caso de venda do produto, ela contabiliza tanto os juros que representam a atratividade esperada quanto a correção monetária de todo o montante inicial investido. A operação de um PSS requer subsequentes investimentos em ativos (os produtos e infraestrutura necessária para operar a oferta) que serão imobilizados no momento da venda de cada contrato, cujas receitas serão diluídas em ciclos financeiros mais longos de pagamento, em geral de 5 anos. Sendo que, para cada ativo imobilizado deverá ser aplicado um custo de capital representado por juros anuais, os quais já embutem a maior parte dos juros que poderiam estar considerados no cálculo da TMA. Dessa forma, a TMA a ser aplicada sobre a totalidade do fluxo de caixa acumulado de um PSS deve conter fundamentalmente a correção monetária, pois a remuneração relativa aos juros sobre cada ativo imobilizado já estará embutida no valor definido para o custo de capital dos mesmos.

Adicionalmente, o custo de capital de cada ativo de cada contrato representará uma despesa financeira mensal que será adicionada aos custos e despesas mensais típicas de uma oferta de serviços. Dessa forma, a diferença entre a análise de viabilidade de vendas puras de produto ou de serviços e a operação de um PSS reside no fato de que todos os cálculos para um PSS devem ser aplicados em um ciclo financeiro típico de 5 anos para cada contrato (relacionado com o prazo de depreciação de ativos imobilizados). Dessa forma, existe um risco relevante associado à descontinuidade de um contrato antes do final desse período, pois o ativo já imobilizado para aquele contrato continuará resultando em despesas financeiras mensais que não serão mais remuneradas pelo restante do período contratado. Além disso, no caso de descontinuidade contratual, o próprio investimento adicional representado elo ativo imobilizado não será mais remunerado. Uma ação de mitigação desse risco pode ser representada por cláusulas contratuais de penalização relacionadas com interrupção imotivada de contrato. Outra ação seria a realocação dos ativos de um contrato interrompido para um novo contrato sendo assinado. Nesse último caso, custos de retirada e remanufatura devem ser considerados.

Quem deve realizar essas atividades?

O time do desenvolvimento do modelo de negócio poderia auxiliar, mas a análise da viabilidade econômico-financeira pode ser feita por até no máximo três pessoas, tendo obrigatoriamente alguém que tenha ajudado a definir os modelos de receitas e custos durante a obtenção do modelo. É importante que um profissional da área financeira, que entenda de contabilidade possa participar. Não é obrigatório, mas facilitaria se as pessoas que realizassem essas atividades já tivessem conhecimentos de contabilidade e finanças.

Conhecimentos básicos para realizar essas atividades

São os conhecimentos da área de contabilidade e finanças.

Fontes adicionais de consulta

Contabilidade Introdutória. Equipe de professores da Faculdade de Economia, Administração e Contabilidade da USP; coordenação Sérgio de Iudícibus. ed. 11. São Paulo, Atlas, 2010.

OSTERWALDER, A.; PIGNEUR, Y. Business Model Generation: Inovação em Modelos de Negócio. Rio de Janeiro, Alta Books. 2011.

Dissertação de mestrado da Kênia Fernandes de Castro Rodrigues sobre análise da viabilidade econômico-financeira no PSS.48

settings and even apply custom CSS to this text in the module Advanced settings.

Planilha de apoio para realizar esta atividade

Na versão atual desta metodologia de servitização estamos utilizando como material de apoio para a realização da análise da viabilidade econômico-financeira uma adaptação de uma planilha de viabilidade econômica desenvolvida em um trabalho de mestrado[i]. As entregas listadas em cada atividade são relacionadas às abas desta planilha (as abas serão definidas como material de apoio à obtenção das entregas).

[i] O trabalho de mestrado desenvolvido pela Kênia Fernandes de Castro Rodrigues pode ser acessado no link http://www.teses.usp.br/teses/disponiveis/18/18156/tde-11112014-101730/pt-br.php. Informações adicionais e compiladas deste trabalho podem ser encontradas em http://www.portaldeconhecimentos.org.br/index.php/por/content/view/full/9502

Visão geral das entregas da viabilidade econômica